Hat die Rezession in den USA begonnen?

Seit Mitte 2022 wird darüber spekuliert, wann die USA in eine Rezession eintreten. Klar ist in jedem Fall, dass sie es irgendwann tun werden. Die Frage ist nur: Wann?

Oftmals melden die offiziellen Daten erst mit bis zu mehr als einem Jahr Verzögerung, wann eine Rezession begann. Wir wollen heute einmal den Blick auf den privaten Sektor in den USA werfen und uns fragen, ob wir nicht doch schon näher dran an einer Rezession sind, als die meisten glauben.

Jetzt den Fundamentalen Kompass abonnieren!

Rückblick auf die letzten Monate

Die letzten Monate waren im Wirtschaftsverlauf der USA davon geprägt, dass das Wachstum schwächer und die Inflation leicht höher ausgefallen ist, als von Analysten erwartet.

Der grundsätzliche Rückgang des nominalen Wirtschaftswachstums in den USA hat sich aber auch im letzten Quartal fortgesetzt. Aus meiner Sicht ist dies nun der Beginn des Rückspiels der Folgen der immensen Neuverschuldung der Biden-Regierung bei gleichzeitig restriktiver Geldpolitik. Kleine Unternehmen werden zunehmend verdrängt und diese treiben zumeist das wirtschaftliche Wachstum. Darauf werden wir später einmal schauen.

In der letzten Woche habe ich die sehr gute Performance von defensiven Werten innerhalb des Aktienmarktes beleuchtet. Eine solche steht historisch im Blicklicht des Slowdowns einer Wirtschaft, bevor die Rezession beginnt.

In den letzten Monaten hat die taktische Positionierung im Fundamentalen Kompass davon stark profitiert.

Aber auch die Positionierungen in Gold und bzgl. China waren recht erfolgreich. Meine vollständige taktische Positionierung kannst Du im Premium-Teil des Fundamentalen Kompass lesen.

Jetzt den Fundamentalen Kompass abonnieren!

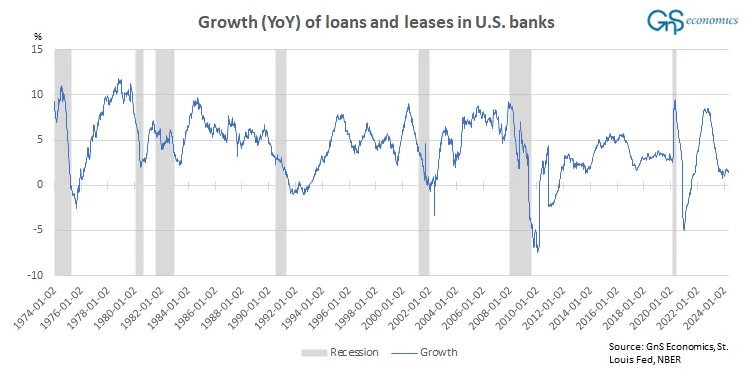

Kreditrezession

Die Kreditvergabe durch US-Banken zeigt deutliche Anzeichen einer Rezession. Insbesondere die Wachstumsrate von Krediten und Leasingverträgen ist auf einem Niveau, das typischerweise nur während oder nach einer Rezession beobachtet wird. Diese rückläufige Kreditvergabe ist ein starkes Indiz dafür, dass sowohl Verbraucher als auch Unternehmen ihre Ausgaben und damit ihre Kreditaufnahme zurückfahren.

Diese Entwicklung besteht nun bereits seit längerer Zeit und dürfte dementsprechend stärker auch die Wirtschaftsentwicklung wirken.

Die Geldpolitik der US FED wirkt damit ganz eindeutig auf die Realwirtschaft. Aber auch die massive Staatsverschuldung der Biden-Regierung ist eine zusätzliche Schwierigkeit für alle wirtschaftlichen Akteure, die sich auf traditionelle Art und Weise bei Banken finanzieren (müssen).

Das sind vor allem kleinere oder mittelgroße Unternehmen.

Ein weiterer wichtiger Indikator ist die Entwicklung der kommerziellen und industriellen (C&I) Kredite. Die Wachstumsrate dieser Kredite ist im Oktober negativ geworden.

Historisch gesehen ist dies ein sicheres Zeichen für eine Rezession, da kleine und mittelständische Unternehmen stark auf Bankkredite angewiesen sind. Wenn diese Unternehmen ihre Kreditaufnahme reduzieren, deutet dies auf eine allgemeine Reduzierung ihrer Ausgaben und Investitionen hin.

Ein weiteres Zeichen ist die sogenannte private Sektor-Zinskurve, die die Differenz zwischen langfristigen Unternehmensanleihenrenditen und dem Zinsniveau der Banken misst. Diese Kurve ist seit Juli 2022 invertiert, was darauf hinweist, dass kleinere und mittelgroße Unternehmen höhere Zinsen für Bankkredite zahlen als große Unternehmen für ihre Anleihen. Dies ist ein Zeichen für eine Verschärfung der Kreditvergabe und ein Vorbote einer Rezession.

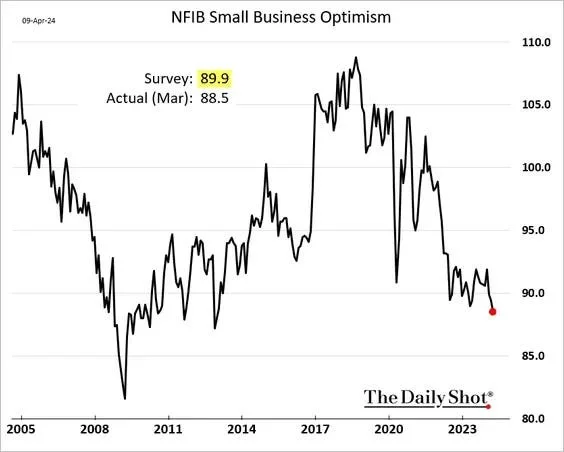

Pessimismus der kleinen Unternehmen

Entsprechend ist es auch kein großes Wunder, dass kleinere Unternehmen weiterhin nicht besonders optimistisch in die Zukunft schauen.

Die Optimismuswerte kleiner Unternehmen in den USA sind unter das Niveau der Lockdowns von 2020 gefallen und haben sich seitdem nicht erholt. Dies ist ein weiteres klares Signal für eine bevorstehende Rezession.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

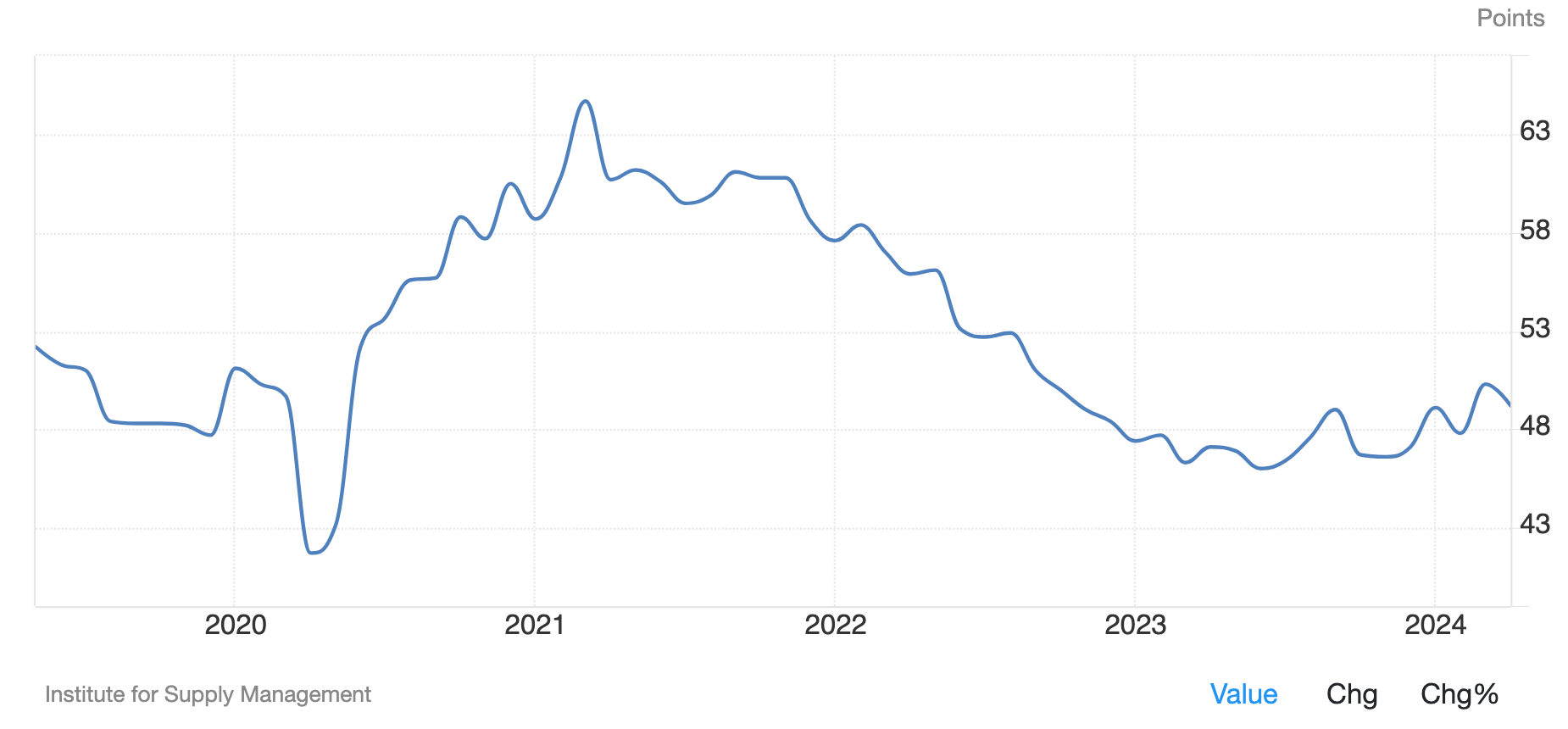

Einkaufsmanager-Indexe kühlen sich ab

Produzierendes Gewerbe

Die jüngsten Daten des ISM Manufacturing PMI in den USA zeigen einen Rückgang auf 49,2 im April 2024 von 50,3 im Vormonat, was deutlich unter den Markterwartungen lag und auf eine Kontraktion im US-Produktionssektor hinweist.

Dies folgt auf den ersten Anstieg seit 16 Monaten im März, konnte jedoch nicht aufrechterhalten werden. Neue Aufträge gingen zurück in den kontraktiven Bereich (49,1 vs. 54,1 im März), belastet durch eine geringere Nachfrage in den Branchen Textil, Lebensmittel, Getränke und Tabak, Maschinen und Elektrowaren.

Die Produktion blieb jedoch auf einem expansionsorientierten Niveau (51,3 vs. 54,6), unterstützt durch den 19. Rückgang in Folge bei den Auftragsrückständen (45,4 vs. 46,3) (jedoch weiterhin unter 50, also am schrumpfen).

Infolgedessen führte die geringere Nachfrage nach Kapazitäten zu einem Rückgang der Beschäftigung im Herstellungssektor zum siebten Mal in Folge (48,6 vs. 47,4).

Tatsächlich deutet der Index seit Mitte 2022 auf Rückgänge im produzierenden Gewerbe der USA hin.

Blicken wir auf die tatsächliche Industrieproduktion der USA, dann ist diese auch gegenüber dem Vorjahr um 0,4% zurückgegangen.

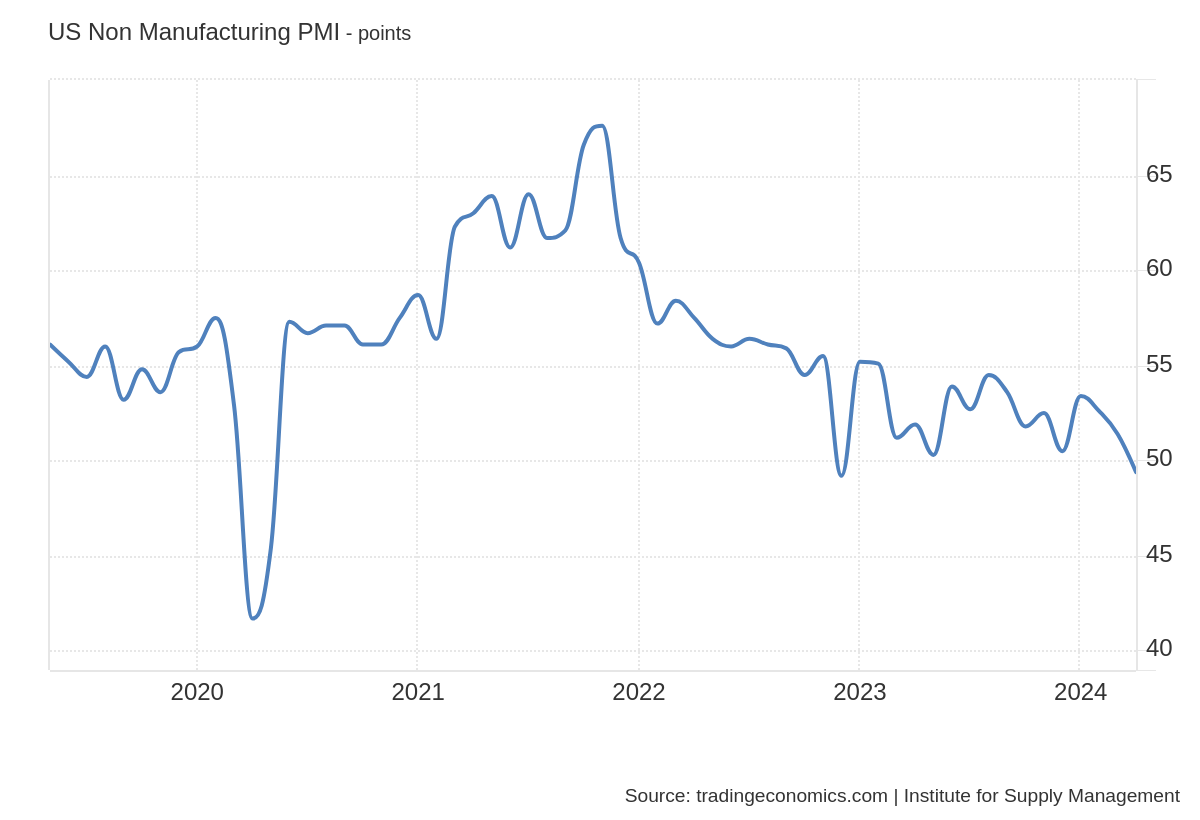

Dienstleistungssektor

Der ISM Services PMI in den USA fiel im April 2024 stark auf 49,4, nachdem er im Vormonat noch bei 51,4 lag.

Dies spiegelt die erste Kontraktion der Aktivität im Dienstleistungssektor seit Dezember 2022 wider und überraschte die Markterwartungen von 52. Es war erst der zweite Rückgang der Aktivität seit dem pandemiebedingten Einbruch im zweiten Quartal 2020 und steht im Einklang mit einer unerwarteten Kontraktion im Dienstleistungssektor. Neue Aufträge stiegen langsamer (52,2 vs. 54,4 im März) und die Produktion wurde erheblich gedämpft (50,9 vs. 57,4), was Unternehmen dazu veranlasste, schneller Arbeitsplätze abzubauen (45,9 vs. 48,5). Dies markiert den dritten Zeitraum mit sinkender Beschäftigung. Gleichzeitig beschleunigten sich die Preise stark (59,2 vs. 53,4) aufgrund höherer Kosten für Chemikalien, Metalle, Treibstoffe und Lebensmittel, was die breit angelegten inflationsbedingten Belastungen der US-Wirtschaft unterstreicht.

Jetzt den Fundamentalen Kompass abonnieren!

Hat die fiskalische Eskalation der Biden-Regierung nur die Rezession verschoben?

Es ist allgemein bekannt, dass man mit einer massiven Erhöhung der Staatsausgaben kurzfristig die wirtschaftliche Entwicklung etwas anschieben kann. Der Effekt verpufft aber spätestens nach ein paar Quartalen. Normalerweise finden solche Entwicklungen statt, wenn die Geldpolitik auch stimulierend wirkt. Dann ist die Neuverschuldung für die Regierung auch nicht so teuer.

Doch über die letzten 12 Monate wirkte die Geldpolitik klar restriktiv und die Fiskalpolitik massiv stimulierend. Sie wirkten beide in unterschiedliche Richtungen. Diese Ungewöhnlichkeit ist - aus meiner Sicht - der Grund weshalb viele Modelle und die meisten Volkswirte falsch lagen mit der Annahme, dass die USA bereits 2023 in eine Rezession rutschen. Ich mache keinen Hehl daraus, dass ich dies auch für wahrscheinlich gehalten habe.

Doch die massive Staatsverschuldung der USA führt nicht nur zu einer kurzfristig höheren Inflation und damit auch zu einer länger restriktiven Geldpolitik, sondern auch dazu, dass das Zinsniveau insgesamt - durch die Art der Neuverschuldung ansteigt und Geld eher dem Staat als kleineren Unternehmen geliehen wird.

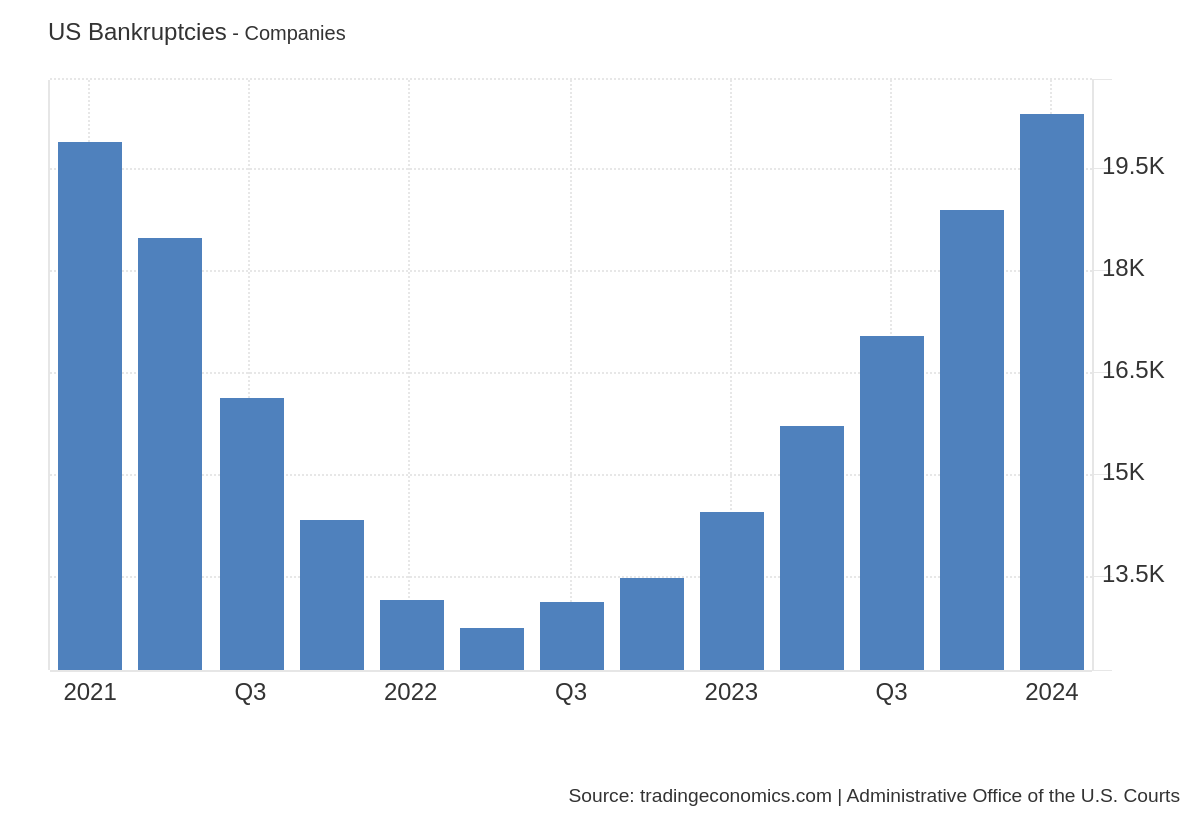

Diese Unternehmen haben dann zunehmend Finanzierungsschwierigkeiten. Tatsächlich steigt das Level der Insolvenzen in den USA stark an, wenn auch von niedrigem Niveau. Doch sollten wir nicht vergessen, dass Insolvenzen zumeist in einer Rezession oder danach auftreten. Sie sind also eher ein bestätigender Faktor bei der Einschätzung des Wirtschaftszyklus, als ein vorwarnender. Höchstens die Geschwindigkeit des Anstiegs der Insolvenzen kann uns eine Warnung sein. Diese ist enorm hoch, aber das sollte nach dem massivem Zinsanstieg auch nicht überraschen.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Steht also nun wirklich eine Rezession in den USA bevor?

Zur taktischen Positionierung aus makroökonomischen Sicht spielt es weniger eine Rolle, ob eine Wirtschaft in einer Rezession ist oder nicht. Es kommt eher auf das Zusammenspiel von nominalem (!) Wirtschaftswachstum und anderen makroökonomischen Rahmenbedingungen an.

Wir blicken daher im Premium-Teil des Fundamentalen Kompass noch tiefer in die Materie und leiten davon die Positionierung am Markt ab.

Hier endet nun der kostenfreie Teil des Fundamentalen Kompass. Möchtest Du die gesamten Artikel des wöchentlichen Fundamentalen Kompass lesen, dann abonniere ihn jetzt. Du kannst ihn in den ersten 14 Tagen kostenfrei testen:

Der Premium-Teil des Fundamentalen Kompass gibt Dir übrigens auch Zugriff auf alle vergangenen Analysen.

Wenn Du langfristig vom Premium-Teil profitieren möchtest, kannst Du vom aktuellen Spezial-Preis profitieren und erhältst mehr als 3 Monate geschenkt, wenn Du Dich für das Jahresabo entscheidest.