Warum setzt der Markt immer mehr auf Defensive?

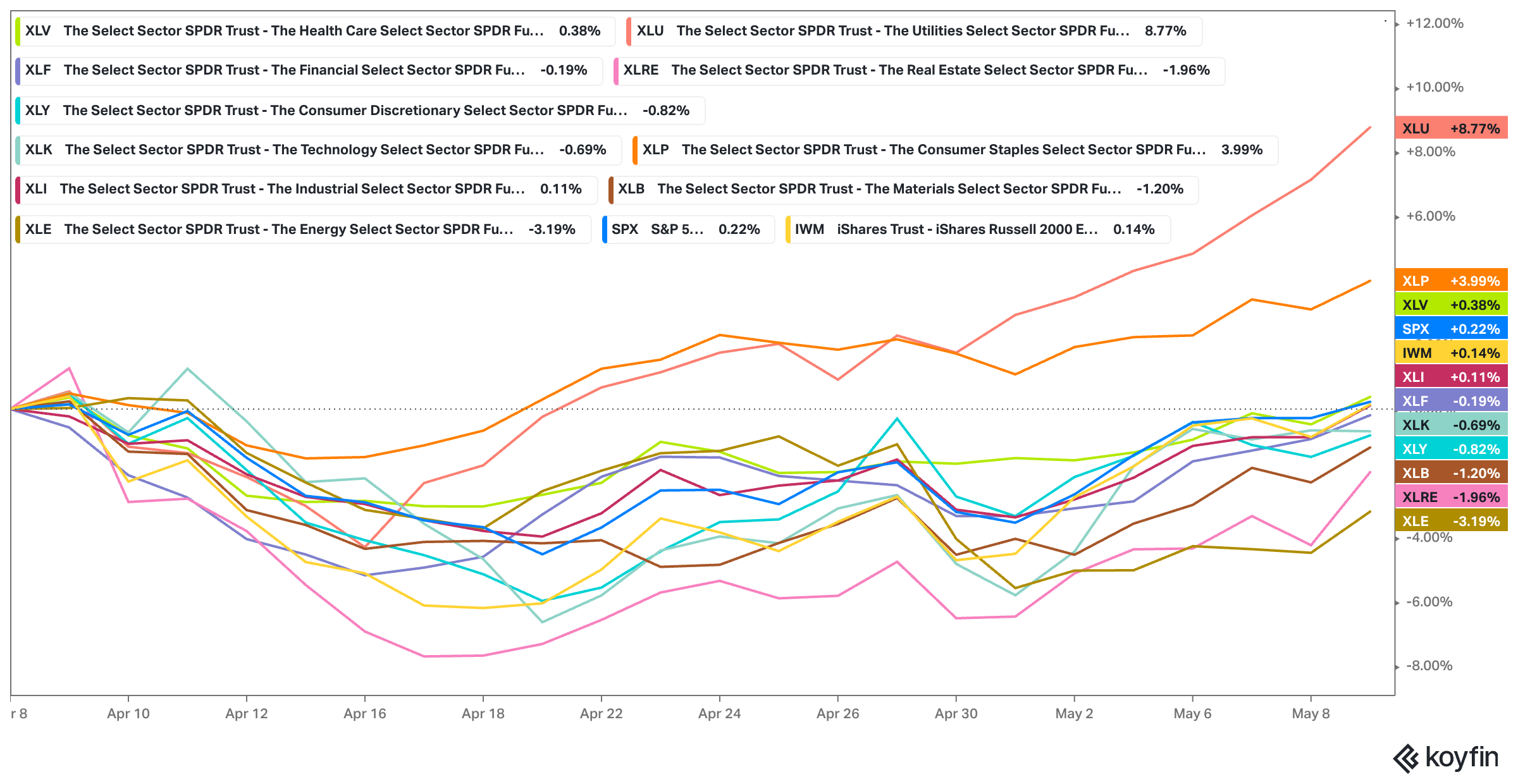

Über den letzten Monat kam der S&P 500 mit +0,22% kaum vom Fleck. Defensive Versorgerwerte gewannen hingegen 8,77%. Der zweistärkste Sektor waren Basiskonsumgüter. Der drittstärkste Gesundheitswerte. Alle diese Sektoren sind klassische Defensive-Werte.

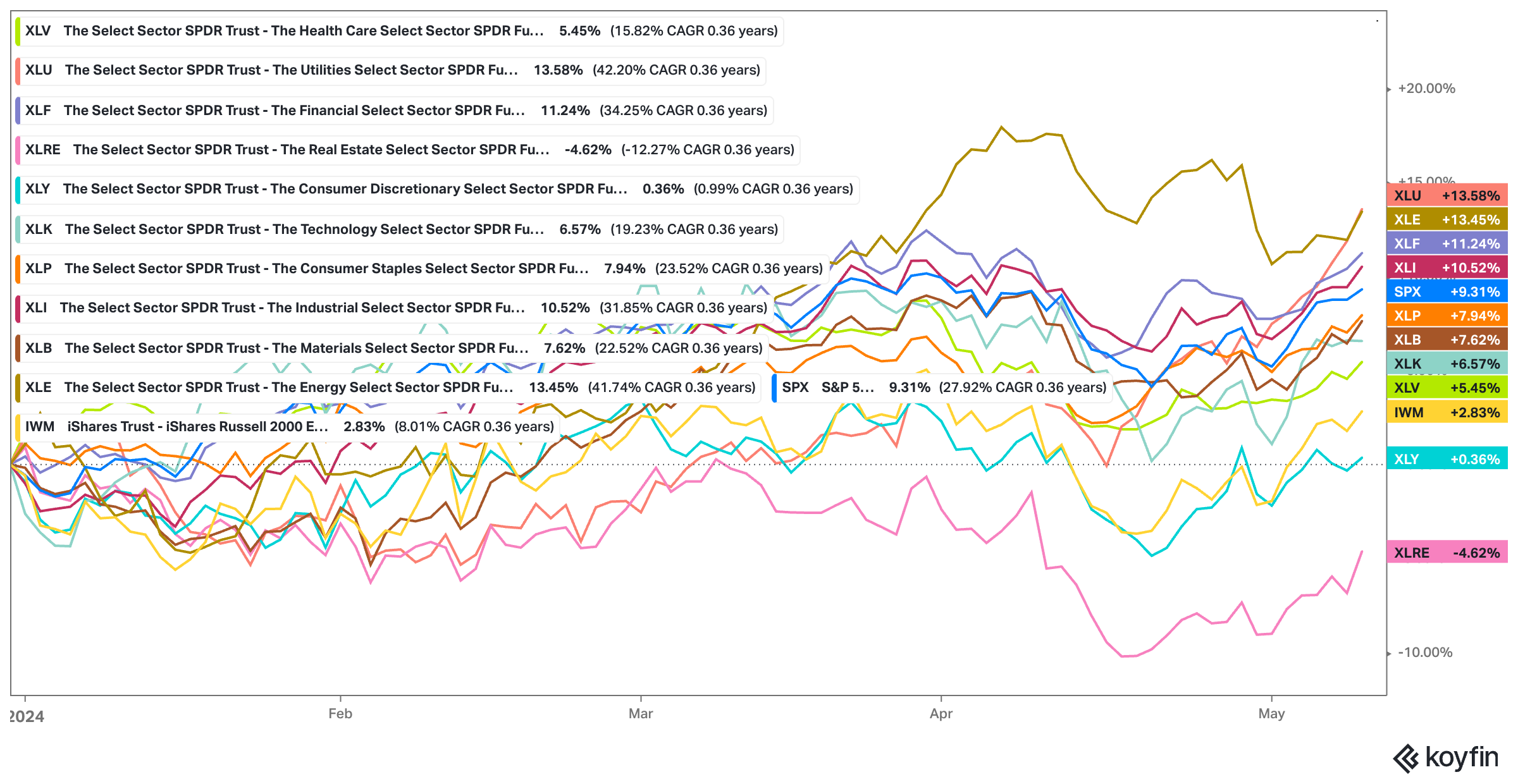

Blicken wir auf die Entwicklung des bisherigen Jahresverlaufen, dann stellen wir fest, dass seit Jahresbeginn Versorgerwerte am besten performt haben (+13,6%) und Basiskonsumgüter zyklische Verbrauchsgüter um 7,6% outperformt haben.

Small Cap (geringkapitalisierte Unternehmen) schnitten schlechter als Large Caps ab.

Der Markt setzte also in den letzten Monaten klar auf defensive Werte. Aber warum ist dies der Fall?

Jetzt den Fundamentalen Kompass abonnieren!

Blick auf den letzten Monat

Die Grafik zeigt die Performance verschiedener Sektoren des S&P 500 über den letzten Monat. Blicken wir genauer auf die Entwicklung:

Versorger (XLU):

Zeigt eine deutliche positive Entwicklung mit einem Anstieg von etwa 8,77%.

Dies deutet auf ein defensives Anlegerverhalten hin, da Versorger oft als sicherer Hafen in unsicheren oder volatilen Marktphasen gelten.

Basis-Konsumgüter (XLP):

Ebenfalls eine starke Performance mit einem Anstieg von 3,99%.

Dies könnte darauf hinweisen, dass Verbraucher weiterhin in grundlegende Konsumgüter investieren, was typisch für defensive Investitionsstrategien ist.

Gesundheitswesen (XLV):

Moderate Zuwächse mit einem Anstieg von 0,38%.

Gesundheitsaktien sind oft weniger zyklisch und können Stabilität in verschiedenen Marktphasen bieten.

Industriegüter (XLI) und Technologie (XLK):

Diese Sektoren zeigen eine relativ flache Entwicklung mit leichten Zuwächsen von 0,11% bzw. einem Rückgang von 0,69%.

Solche Sektoren können von konjunkturellen Schwankungen beeinflusst werden, was ihre geringe Performance erklären könnte.

Energie (XLE):

Der größte Verlierer in diesem Zeitraum mit einem Rückgang von 3,19%.

Der Energiesektor ist oft stark von globalen Ölpreisen und politischen Unsicherheiten beeinflusst. Im letzten Monat sind die Ölpreise um 7,9% gesunken.

Finanzen (XLF) und langhaltende Konsumgüter (XLY):

Diese Sektoren zeigen leichte Rückgänge von 0,19% bzw. 0,82%.

Ihre Performance kann von Zinssätzen und Verbrauchervertrauen beeinflusst sein.

Grundstoffe (XLB) und Immobilien (XLRE):

Verluste von 1,20% bzw. 1,96%.

Diese Rückgänge könnten auf Bedenken hinsichtlich globaler wirtschaftlicher Verlangsamung und potenzieller Zinserhöhungen zurückzuführen sein.

Zusammenfassend lässt sich sagen, dass der Markt in diesem Monat eine gemischte Performance zeigt, wobei defensivere Sektoren wie Versorger und Basiskonsumgüter eine starke Performance aufweisen, während zyklischere Sektoren wie Energie und Grundstoffe Rückgänge verzeichnen.

Jetzt den Fundamentalen Kompass abonnieren!

Entwicklung seit Jahresbeginn

Die Grafik zeigt die Performance der verschiedenen Sektoren im S&P 500 sowie des S&P 500 Index selbst und des iShares Russell 2000 ETF (Small Caps) seit Jahresbeginn. Blicken wir auch für diesen Zeitraum auf die Entwicklung:

Versorger (XLU):

Herausragende Performance mit einem Anstieg von 13,58%.

Diese starke Entwicklung deutet darauf hin, dass Investoren möglicherweise defensivere Positionen bevorzugten.

Energie (XLE):

Ebenfalls stark mit einem Zuwachs von 13,45%.

Seit Jahresbeginn sind die Ölpreise um etwa 11% gestiegen.

Finanzen (XLF):

Zeigen ein starkes Wachstum von 11,24%.

Industrie (XLI):

Signifikanter Anstieg um 10,52%.

Basis-Konsumgüter (XLP):

Starke Performance mit einem Anstieg von 7,94%.

Eine typische defensive Position innerhalb des Aktienmarktes.

Grundstoffe (XLB):

Steigerung um 7,62%.

Technologie (XLK):

Zuwachs von 6,57%.

Eine der offensivsten Positionen am Markt.

Gesundheitswesen (XLV):

Moderate Zunahme um 5,45%.

S&P 500 (SPX):

Der Index selbst hat um 9,31% zugelegt.

Immobilien (XLRE):

Ein Rückgang von 4,62%.

Der Immobiliensektor könnte unter den gestiegenen Zinsen seit Jahresbeginn leiden.

iShares Russell 2000 (Small Caps):

Relativ geringer Anstieg von 2,83%.

Dies könnte auf eine vorsichtigere Investitionshaltung gegenüber kleineren Unternehmen hinweisen, eventuell aufgrund von Risikoerwägungen oder sektorspezifischen Herausforderungen.

Diese Zahlen vermitteln ein Bild der Marktsegmente, die seit Jahresbeginn am besten und am schlechtesten abgeschnitten haben, und geben Einblick in mögliche Anlegerpräferenzen und makroökonomische Trends.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Die Konjunkturzyklen und die Sektoren

Nachfolgend stelle ich die Eigenschaften der verschiedener Sub-Anlageklassen im S&P 500 in Bezug auf ihre Performance in unterschiedlichen Konjunkturzyklen dar:

1. Versorger (Utilities)

Eigenschaften: Stabile Dividendenzahler, niedrige Volatilität, niedrige Nachfrageelastizität.

Konjunkturzyklen:

Rezession: Oft eine defensive Anlage, da die Nachfrage nach grundlegenden Versorgungsleistungen wie Wasser und Strom relativ konstant bleibt.

Expansion: Weniger Wachstum im Vergleich zu zyklischeren Sektoren, da Investitionen und Konsum in energieintensivere Bereiche fließen.

2. Basisgüter (Basic Materials)

Eigenschaften: Zyklische Abhängigkeit von globalen Wirtschaftsbedingungen, Preisschwankungen bei Rohstoffen.

Konjunkturzyklen:

Rezession: Leiden oft unter sinkender Nachfrage und fallenden Preisen für Rohstoffe.

Expansion: Profitieren von steigender industrieller Aktivität und Bauinvestitionen, was zu höheren Preisen und Margen führt.

3. Gesundheitswesen (Healthcare)

Eigenschaften: Mischung aus zyklischen und defensiven Eigenschaften, hohe Forschungs- und Entwicklungskosten.

Konjunkturzyklen:

Rezession: Tendenziell defensiv, da Gesundheitsdienstleistungen kontinuierlich benötigt werden, unabhängig von der Wirtschaftslage.

Expansion: Kann von erhöhten Ausgaben für Gesundheitsdienstleistungen und fortschrittlichen Behandlungen profitieren.

4. Technologie (Technology)

Eigenschaften: Hohe Wachstumsraten, starke Abhängigkeit von Innovation, schnelle Veränderungen und Wettbewerb.

Konjunkturzyklen:

Rezession: Kann empfindlich auf Budgetkürzungen in Unternehmen und Verbraucherzurückhaltung reagieren.

Expansion: Profitiert stark von Unternehmensinvestitionen und Konsumausgaben, insbesondere in neuen Technologien.

5. Finanzsektor (Financials)

Eigenschaften: Eng verknüpft mit Zinssätzen und Kreditaktivitäten, beeinflusst von regulatorischen Veränderungen.

Konjunkturzyklen:

Rezession: Leidet unter schlechten Kreditbedingungen, geringerer Kreditnachfrage und möglicherweise steigenden Ausfällen.

Expansion: Profitiert von verbesserter Kreditvergabe, steigenden Zinssätzen und gesunden Finanzmärkten.

6. Konsumgüter (Consumer Discretionary)

Eigenschaften: Stark abhängig vom Verbrauchervertrauen und Einkommen, sehr zyklisch.

Konjunkturzyklen:

Rezession: Einer der am härtesten getroffenen Sektoren, da Verbraucher ihre Ausgaben für nicht lebensnotwendige Güter und Dienstleistungen einschränken.

Expansion: Erlebt bedeutendes Wachstum, da steigende Einkommen und Verbrauchervertrauen zu höheren Ausgaben führen.

7. Immobiliensektor (Real Estate)

Eigenschaften: Abhängigkeit von Zinssätzen, Immobilienmarktdynamik und wirtschaftlicher Gesamtlage.

Konjunkturzyklen:

Rezession: Oft negativ beeinflusst durch steigende (Risiko-)Zinssätze, die die Finanzierungskosten erhöhen und die Nachfrage dämpfen können.

Expansion: Profitiert von niedrigen Zinsen, steigenden Immobilienpreisen und einer erhöhten Nachfrage nach gewerblichen und privaten Immobilien.

8. Konsumgüter des täglichen Bedarfs (Consumer Staples)

Eigenschaften: Geringe Volatilität, defensiver Sektor, stabile Dividendenzahler.

Konjunkturzyklen:

Rezession: Wird als sicherer Hafen betrachtet, da die Nachfrage nach Grundnahrungsmitteln und anderen täglichen Bedarfsgütern beständig bleibt.

Expansion: Wachstum kann begrenzt sein, da die Produkte grundlegende Bedürfnisse abdecken, die nicht direkt mit wirtschaftlichem Wachstum korrelieren.

9. Industriegüter (Industrials)

Eigenschaften: Sehr zyklisch, abhängig von Unternehmensinvestitionen und globaler wirtschaftlicher Gesundheit.

Konjunkturzyklen:

Rezession: Oft hart getroffen durch Investitionskürzungen in Reaktion auf wirtschaftliche Unsicherheiten.

Expansion: Profitiert von Anstiegen in Produktion und Investition, da Unternehmen expandieren und mehr Kapitalgüter benötigen.

10. Energie (Energy)

Eigenschaften: Stark beeinflusst von globalen Öl- und Gaspreisen, geopolitischen Ereignissen.

Konjunkturzyklen:

Rezession: Preise und Nachfrage können sinken, was zu niedrigeren Gewinnen führt.

Expansion: Höhere Energiepreise und gestiegene Nachfrage treiben das Wachstum und die Rentabilität.

Jede Sub-Anlageklasse im S&P 500 reagiert unterschiedlich auf Konjunkturzyklen, was sie für eine diversifizierte Investmentstrategie geeignet macht. Defensive Sektoren wie Versorger und Gesundheitswesen bieten Stabilität in schwierigen Zeiten, während zyklische Sektoren wie Basisgüter und Konsumgüter in Boomphasen hohe Renditen erzielen können. Technologie und Finanzsektor bieten sowohl Risiken als auch Chancen, abhängig von den jeweiligen Marktbedingungen.

Wir nutzen diese verschiedenen Sub-Anlageklassen bei unserer taktischen Allokation.

Jetzt den Fundamentalen Kompass abonnieren!

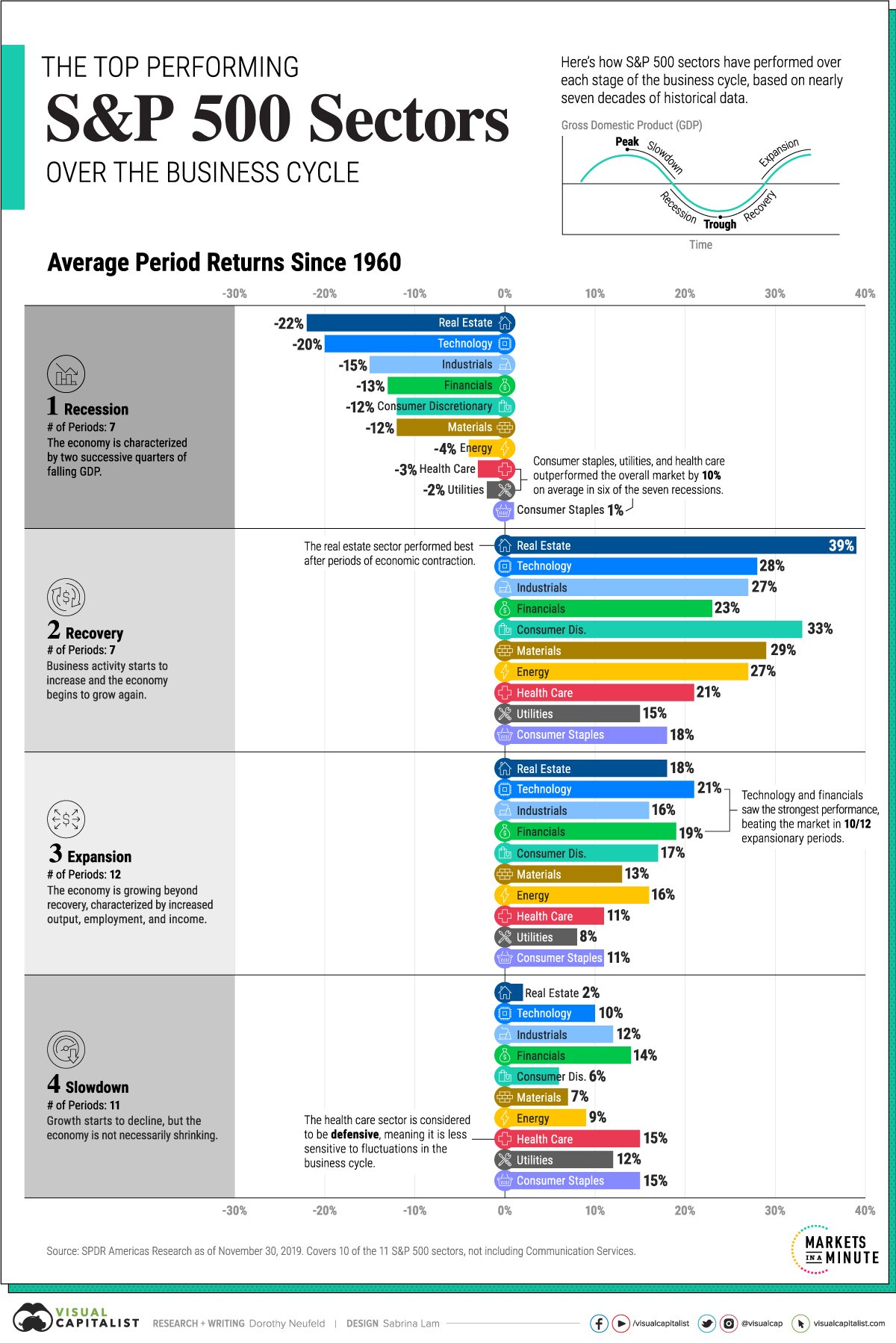

Historische Performance der Sektoren in den verschiedenen Konjunkturphasen

Die Grafik zeigt die durchschnittliche Performance verschiedener Sektoren des S&P 500 über die Geschäftszyklen hinweg seit 1960. Es werden vier spezifische Phasen des Konjunkturzyklus betrachtet: Rezession, Erholung, Expansion und Verlangsamung, und wie die Sektoren in diesen Phasen abgeschnitten haben.

1. Rezession

In Phasen der Rezession, definiert durch zwei aufeinanderfolgende Quartale fallenden BIPs, zeigt sich, dass bestimmte Sektoren wie Konsumgüter des täglichen Bedarfs, Versorger und Gesundheitswesen (die als defensiv gelten) weniger stark fallen oder sogar positive Ergebnisse erzielen im Vergleich zum Gesamtmarkt. Die Renditen sind wie folgt:

Real Estate: -22%

Technology: -20%

Industrials: -15%

Financials: -13%

Consumer Discretionary: -12%

Materials: -12%

Energy: -4%

Health Care: -3%

Utilities: -2%

2. Erholung

In der Erholungsphase, wenn die wirtschaftliche Aktivität wieder zunimmt, zeigt sich eine unterschiedliche Dynamik:

Real Estate: 39%

Technology: 28%

Industrials: 27%

Financials: 23%

Consumer Discretionary: 33%

Materials: 29%

Energy: 27%

Health Care: 21%

Utilities: 15%

Consumer Staples: 18%

3. Expansion

Während der Expansionsphase, gekennzeichnet durch ein über die Erholung hinausgehendes Wirtschaftswachstum, sieht man robuste Zuwächse über fast alle Sektoren:

Real Estate: 18%

Technology: 21%

Industrials: 16%

Financials: 19%

Consumer Discretionary: 17%

Materials: 13%

Energy: 16%

Health Care: 11%

Utilities: 8%

Consumer Staples: 11%

4. Verlangsamung

In der Verlangsamungsphase, wenn das Wachstum nachlässt, aber die Wirtschaft nicht notwendigerweise schrumpft, zeigen sich folgende Entwicklungen:

Real Estate: 2%

Technology: 10%

Industrials: 12%

Financials: 14%

Consumer Discretionary: 6%

Materials: 7%

Energy: 9%

Health Care: 15%

Utilities: 12%

Consumer Staples: 15%

Die Grafik illustriert deutlich, dass einige Sektoren (z.B. Gesundheitswesen und Versorger) durch ihre defensiven Eigenschaften in der Lage sind, die Schwankungen des Konjunkturzyklus besser zu absorbieren, während andere Sektoren wie Immobilien und Technologie in Erholungs- und Expansionsphasen oft starkes Wachstum zeigen.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Was sagt uns also die aktuelle Marktentwicklung?

Das Ziel des Fundamentalen Kompasses ist das Risiko-Rendite-Verhältnis des jeweiligen Anlegers kurzfristig (1-2 Jahre) - ggü. seinem persönlich-optimalen langfristigen Portfolio - zu verbessern.

Bereits am 4. April hatten wir das Thema Defensive Aktien beleuchtet.

Im Premium-Teil des Fundamentalen Kompass ordne ich die aktuellen Entwicklungen ein. Wir gehen auch der Frage nach, was den Markt zu einer defensiveren Positionierung veranlasst und wie wir uns dementsprechend selber taktisch positionieren.

Hier endet nun der kostenfreie Teil des Fundamentalen Kompass. Möchtest Du die gesamten Artikel des wöchentlichen Fundamentalen Kompass lesen, dann abonniere ihn jetzt. Du kannst ihn in den ersten 14 Tagen kostenfrei testen:

Der Premium-Teil des Fundamentalen Kompass gibt Dir übrigens auch Zugriff auf alle vergangenen Analysen.

Wenn Du langfristig vom Premium-Teil profitieren möchtest, kannst Du vom aktuellen Spezial-Preis profitieren und erhältst mehr als 3 Monate geschenkt, wenn Du Dich für das Jahresabo entscheidest.