Asien im Abwertungsrausch - China der große Gewinner?

Japan steht nun im Mittelpunkt des aktuellen Geschehens am globalen Kapitalmarkt. Doch nicht nur der japanische Yen hat massiv abgewertet. Der malaysische Ringgit hat zuletzt ein 26 Jahres-Tief erreicht, in Indonesien wurden überraschend die Zinsen erhöht, in den Philippinen und Thailand wurden Zinssenkungen gestrichen und Südkorea bereitet Stabilisierungsmaßnahmen gegen extreme Bewegungen des Won vor.

Verhältnismäßig ruhig ist es um China geworden. Seit Anfang des Jahres sind Aktien in China um über 20% gestiegen und die chinesische Zentralverwaltung verweigert weiterhin eine stärkere Abwertung des Yuan.

Jetzt den Fundamentalen Kompass abonnieren!

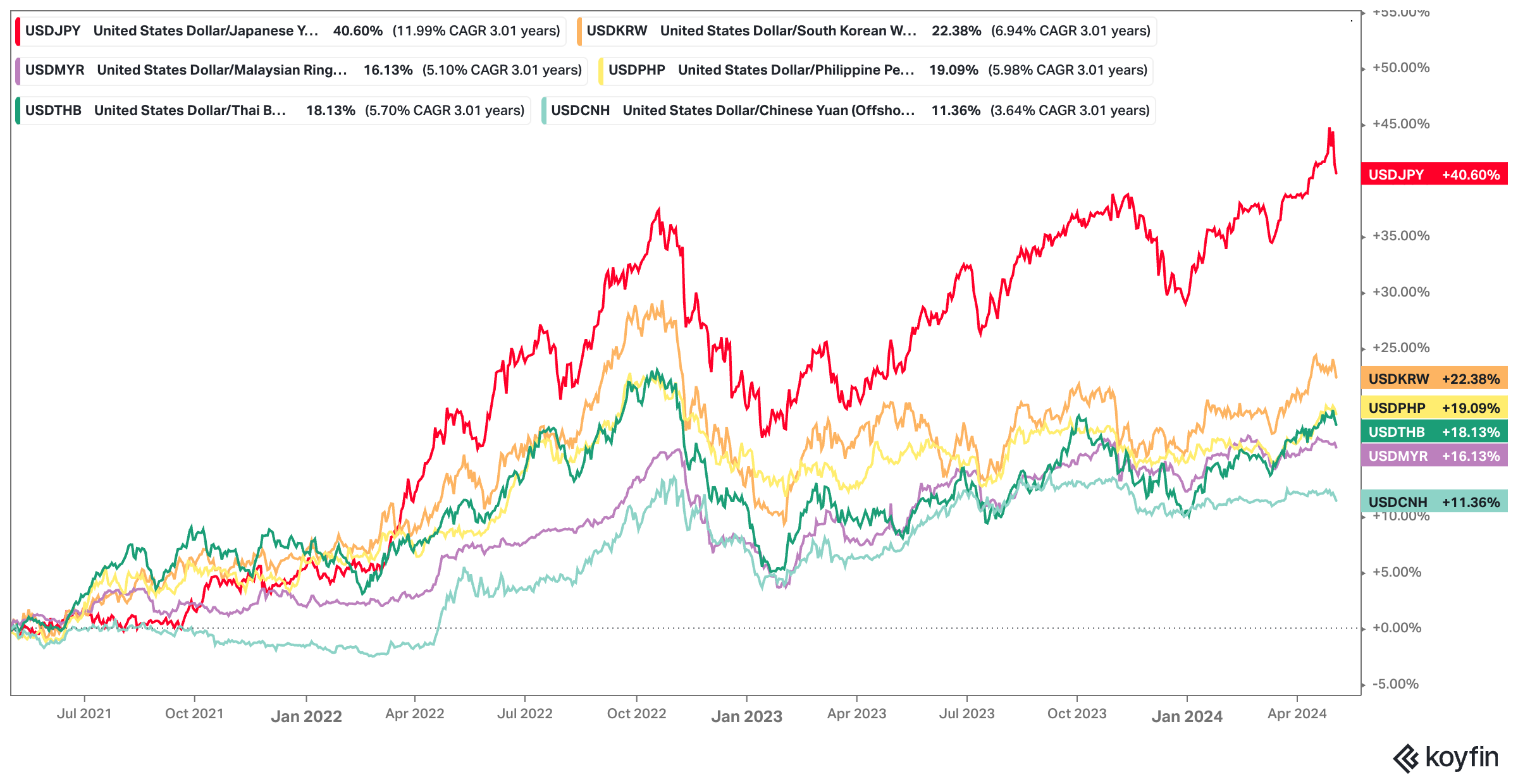

Währungsentwicklungen in Asien

Zur Zeit gilt Japan die volle Aufmerksamkeit. Aber auch die anderen Währungen in Asien zeigen in den letzten 3 Jahren interessante Entwicklungen auf:

Der japanische Yen hat 40,6% gegenüber dem US-Dollar verloren.

Der südkoreanisch Won hat 22,4% gegenüber dem US-Dollar verloren.

Der philipinische Peso hat 19,1% gegenüber dem US-Dollar verloren.

Der thailandische Baht hat 18,4% gegenüber dem US-Dollar verloren.

Der malaysische Ringgit hat 16,1% gegenüber dem US-Dollar verloren.

Der chinesische Yuan hat 11,3% gegenüber dem US-Dollar verloren.

Blicken wir also im Detail auf die Entwicklungen. Diese Länder machen immerhin circa 23,5% der weltweiten Wertschöpfung aus.

Japan

Es wird (berechtigt) vermutet, dass die japanische Zentralbank 2 Mal bereits am Kapitalmarkt interveniert hat, um einen weiteren Wertverlust des japanischen Yen zu verhindert.

Alleine seit Jahresbeginn hat die Währung der vormals drittgrößten Volkswirtschaft (aufgrund des Währungsverlustes ist Japan auf Platz 4 abgerutscht) bis zu 13% verloren und zeigt zuletzt eine enorme Volatilität, die daraufhin deutet, dass die Bank of Japan (BoJ) interveniert hat.

Wie sieht eine Kapitalmarktintervention der Bank of Japan aus?

Diese Intervention erfolgt direkt am Devisenmarkt, um den Wechselkurs des Yen zu beeinflussen. Wenn der Yen zu schwach wird, kann die BoJ ausländische Währungen (z.B. US-Dollar) verkaufen und gleichzeitig Yen kaufen, um den Yen zu stärken.

Ohne diese Kapitalmarktintervention wäre der Yen noch stärker gefallen.

Laut Bloomberg soll die Bank of Japan am Montag 5,5 Billionen Yen (ca. 35. Milliarden US-Dollar) zur Währungsstabilisierung eingesetzt haben.

Bereits 2022 soll die BoJ bis zu 80 Milliarden US-Dollar so eingesetzt haben. Über 115 Milliarden US-Dollar Währungsreserven sind also bereits verpulvert, um den Yen zu stabilisieren. Bisher mit ausbleibendem nachhaltigen Erfolg.

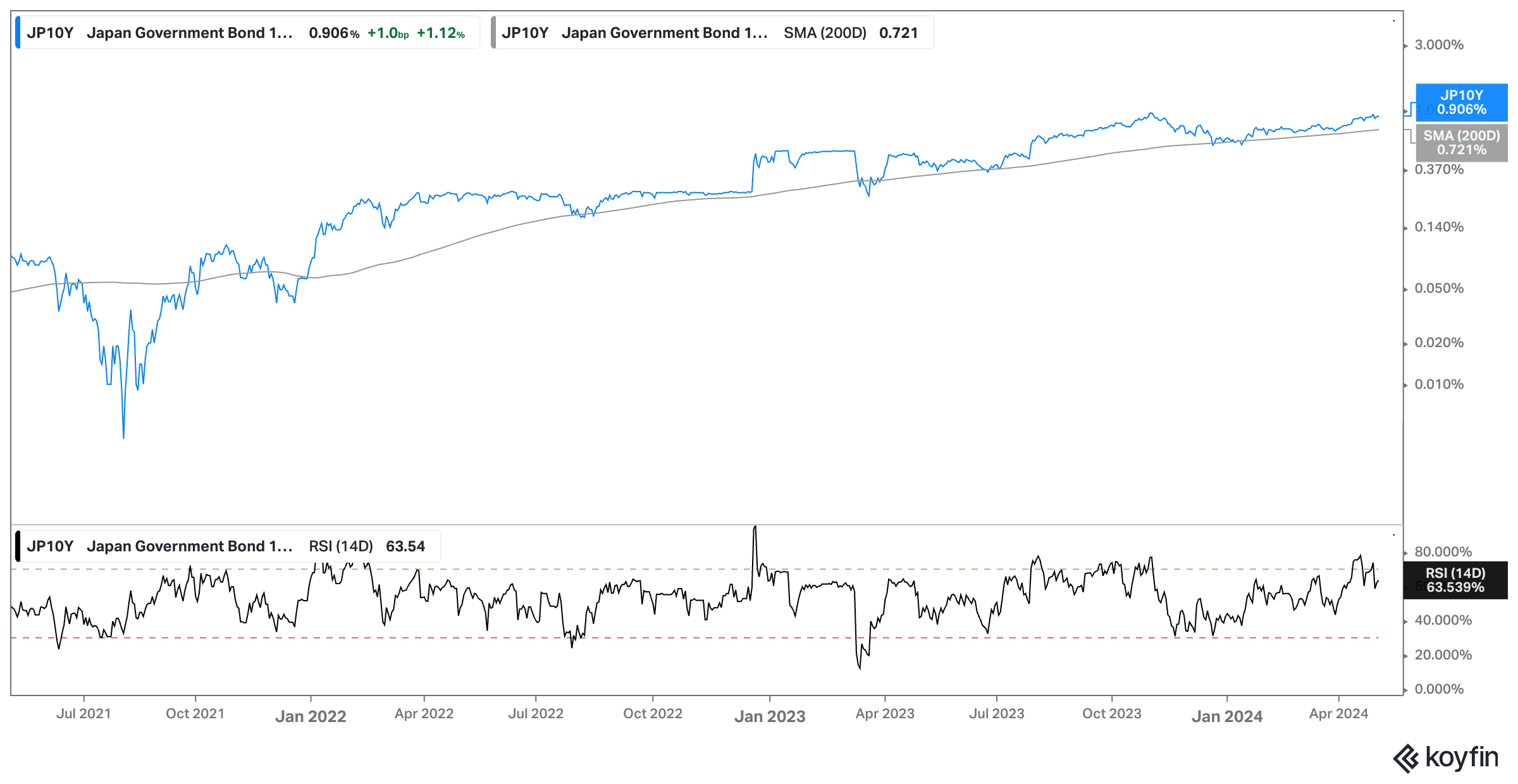

Um den Yen wirklich nachhaltig zu stärken, müsste die Zinsdiffernz zum US-Dollar reduziert werden.

Das Zinsniveau von 10-jährigen japanischen Staatsanleihen ist zwar bereits von 0% auf 0,9% gestiegen, doch im selben Zeitraum stieg das Zinsniveau von 1,2% bis auf 4,6%.

Die bisherigen Veränderungen der Geldpolitik der Bank of Japan reichen nicht aus.

Warum tut sich die Bank of Japan so schwer damit ihre Geldpolitik wesentlich zu ändern?

Aktuell beträgt die Staatsverschuldung Japans etwa 263,9 % des Bruttoinlandsproduktes. Dies ist einer der höchsten Werte weltweit und spiegelt Japans langfristige finanzielle Herausforderungen wider.

Um die Wirkung eines Zinsanstiegs auf den japanischen Staatshaushalt zu verstehen, müssen wir einige Überlegungen anstellen:

Zinssatz und Staatsschulden: Wenn das Zinsniveau um 0,5%, 1%, 2% oder 3% steigt, erhöhen sich entsprechend die Kosten für die Bedienung der Staatsverschuldung. Da ein großer Teil der japanischen Staatsverschuldung aus inländischen Quellen stammt und die japanische Regierung traditionell sehr niedrige Zinsen genießt, könnte bereits eine kleine Erhöhung der Zinssätze signifikante Auswirkungen haben.

Fiskalische Belastung: Eine Zinserhöhung würde die jährlichen Zinszahlungen erhöhen, was den Haushalt zusätzlich belastet und potenziell zu höheren Steuern oder geringeren Staatsausgaben führt.

Auswirkungen auf das Wirtschaftswachstum: Höhere Zinsen könnten auch das Wirtschaftswachstum dämpfen, indem sie die Kreditkosten für Unternehmen und Verbraucher erhöhen, was wiederum die Staatsverschuldung relativ zum BIP weiter erhöht, wenn das BIP-Wachstum verlangsamt wird.

Hier eine grobe Abschätzung der zusätzlichen Zinskosten basierend auf einer fiktiven durchschnittlichen Zinsrate:

Aktuelle Zinskosten: Angenommen, Japan zahlt durchschnittlich 1% Zinsen auf seine Staatsverschuldung.

Staatsverschuldung: Circa 1.300 Billionen Yen (rund 9,2 Billionen USD).

Berechnung der zusätzlichen Zinskosten bei verschiedenen Zinssteigerungen:

0,5% Zinssteigerung: Dies würde zusätzliche Zinskosten von etwa 6,5 Billionen Yen pro Jahr bedeuten.

1% Zinssteigerung: Zusätzliche Zinskosten von etwa 13 Billionen Yen pro Jahr.

2% Zinssteigerung: Zusätzliche Zinskosten von etwa 26 Billionen Yen pro Jahr.

3% Zinssteigerung: Zusätzliche Zinskosten von etwa 39 Billionen Yen pro Jahr.

Diese zusätzlichen Kosten könnten eine bedeutende Herausforderung für den japanischen Fiskalhaushalt darstellen und möglicherweise restriktivere fiskalpolitische Maßnahmen erfordern.

Positive & negative Folgen des Absturzes des Yen

Im Fundamentalen Kompass fokussiere ich mich eigentlich auf kurzfristige (1-2 Jahre) Entwicklungen, doch an dieser Stelle seien auch ein paar langfristige Hinweise erlaubt.

Die Japaner versuchen bereits seit Jahrzehnten die Wirtschaft zu stimulieren - durch eine massive Staatsverschuldung. Doch dies ist über die letzten Jahrzehnte nicht wirklich gelungen. Manche sehen daher die massive Abwertung des Yen als eine Chance für Japan die Wirtschaft zu stimulieren.

Tatsächlich stiegen die Exporte im März den vierten Monat in Folge. Der Anstieg um 7,3% im Vergleich zum Vorjahr im März folgte auf einen Zuwachs von 7,8% im Februar.

Doch die Kehrseite davon ist, dass der schwächere Yen auf die Angestellten wie eine reale Lohnkürzung wirkt. Der Import von Gütern (bspw. Roh-Öl) wird teurer. Die Konsumenten sind daher zurückhaltend und deshalb sind auch die Investitionen im Land nicht besonders von Euphorie geprägt.

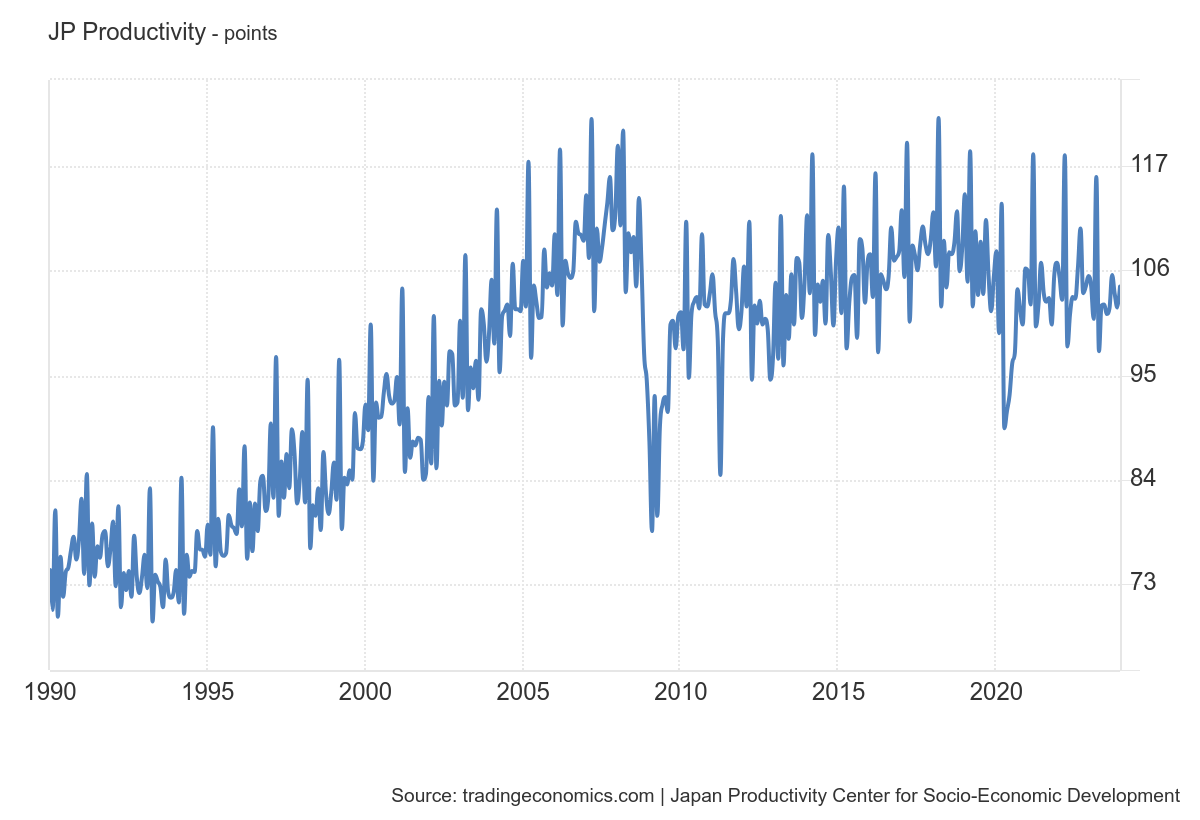

Das langfristige Problem von niedrigen Zinsen und einer schwachen Währung ist allerdings der mangelnde Druck effizienter zu werden. Es leidet die Produktivität.

Tatsächlich verzeichnet Japan seit über 15 Jahren kein Produktivitätswachstum mehr.

Produktivitätswachstum ist allerdings erforderlich, damit der Wohlstand einer Gesellschaft wächst.

Jetzt den Fundamentalen Kompass abonnieren!

Korea

Der südkoranische Won war die zweitschwächste Währung (unter den oben aufgezählten) und das hat 2 wesentliche Gründe.

Die Zinsdifferenz: In Südkorea sind die Zinsen stärker als in Japan gestiegen, allerdings weniger stark als in den USA. Insbesondere im Jahr 2022 hat sich dies erheblich auf den Won ausgewirkt.

Weltmarktentwicklung:Der Welthandel spielt eine entscheidende Rolle für Südkorea und hat tiefgreifende Auswirkungen auf die südkoreanische Wirtschaft und die Währung, den Won. Wirtschaftswachstum: Südkorea ist eine der führenden Exportnationen weltweit, bekannt für seine hochentwickelte Technologieindustrie, einschließlich Halbleiter, Automobile, Schiffe, Elektronik und mehr. Der Exportsektor ist ein Hauptmotor des Wirtschaftswachstums des Landes, wobei bedeutende Teile des BIP direkt durch den internationalen Handel generiert werden. Diese starke Exportorientierung trägt dazu bei, die Wirtschaft gegenüber Binnenmarktschwankungen zu stabilisieren. Beschäftigung und Investitionen: Der Welthandel fördert die Beschäftigung in Schlüsselindustrien und zieht ausländische Direktinvestitionen an. Diese Investitionen sind wichtig für die Entwicklung neuer Technologien und die Erweiterung industrieller Kapazitäten, was wiederum die Wettbewerbsfähigkeit Südkoreas auf globalen Märkten stärkt. Einfluss auf den Won: Der südkoreanische Won ist eng mit dem Schicksal des Exportsektors verknüpft. Ein starker Handelsfluss führt zu einem Zustrom ausländischer Währungen, was den Wert des Won stärken kann. Umgekehrt kann eine Verringerung der Exportnachfrage während globaler wirtschaftlicher Abschwünge zu einer Abwertung des Won führen, was die Importkosten erhöht und inflationären Druck auslösen kann. Handelsbilanz: Südkorea unterhält aktive Handelsbeziehungen mit großen Wirtschaftsmächten wie China, den USA und der Europäischen Union. Die Handelsbilanz, also das Verhältnis von Exporten zu Importen, beeinflusst den Wechselkurs des Won und somit indirekt die gesamtwirtschaftliche Stabilität. Wirtschaftspolitik und Währungsmanagement: Aufgrund der Abhängigkeit von internationalen Märkten muss Südkorea eine sorgfältige makroökonomische Steuerung betreiben, um auf Wechselkursschwankungen zu reagieren und seine Wirtschaft zu schützen. Dies umfasst Eingriffe in den Devisenmarkt, Geldpolitik und strategische Wirtschaftspolitiken, die darauf abzielen, die Exportwirtschaft zu fördern und die Auswirkungen von Wechselkursvolatilitäten zu minimieren.Zusammengefasst ist der Welthandel für Südkorea von kritischer Bedeutung, da er nicht nur das Wirtschaftswachstum und die Beschäftigung unterstützt, sondern auch die Stabilität und den Wert der nationalen Währung, den Won, erheblich beeinflusst. Der Won hat darunter gelitten, dass es zwischen den USA und China einen Sanktionswettlauf und Handelshemmnisse gegeben hat und gibt.

Anders als Japan oder China (in jeweils gegensätzliche Richtungen) hat Südkorea diesem Druck auf seine Wirtschaft durch eine flexible Wechselkursentwicklung etwas nachgegeben.

Doch nun gibt es Signale, dass die Koreaner ihre Währung stützen möchten. Nachdem die Japaner angefangen haben, gibt es den Koreanern Spielraum nachzuziehen, da ihre Wirtschaften miteinander in Konkurrenz stehen.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

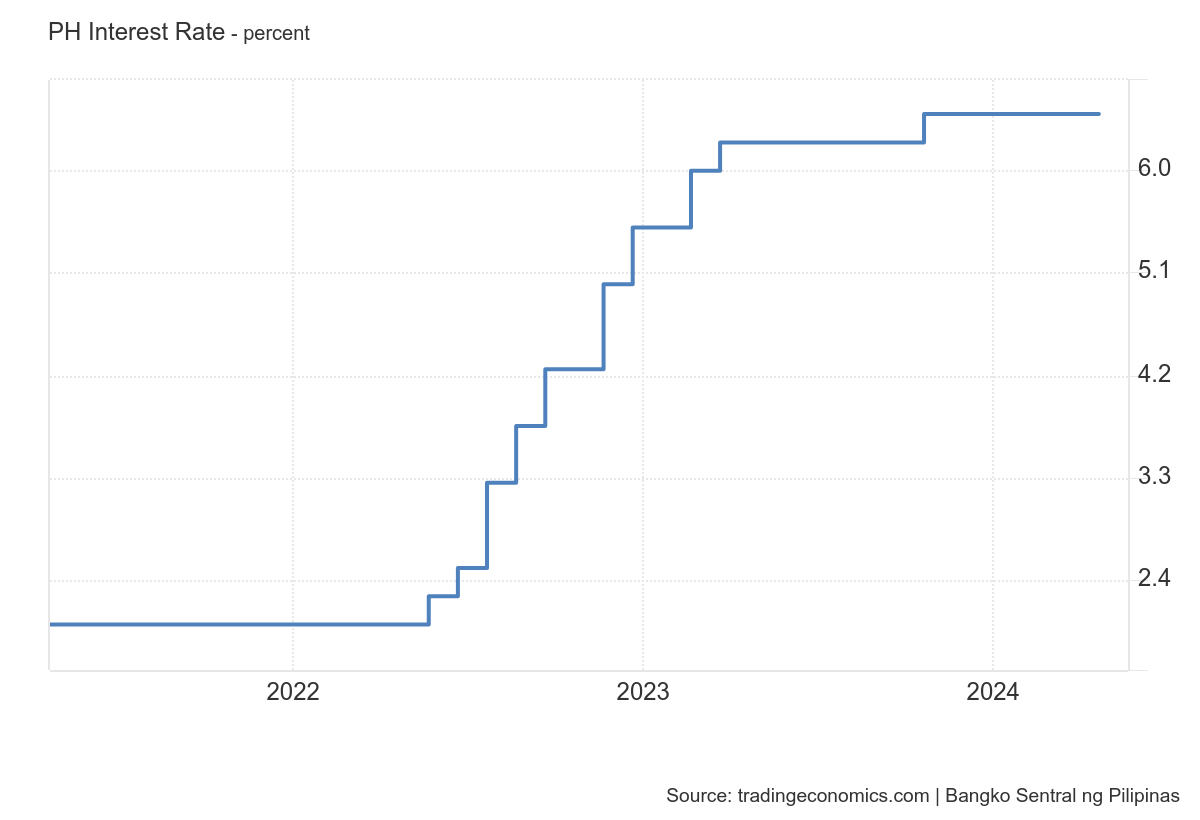

Philippinen

In den Philippinen hat der Peso um ca. 19% gegenüber dem Dollar abgewertet. Die Zentralbank hat beständig die Zinsen von 2% auf 6,5% erhöht und zuletzt eine Zinssenkung in die Ferne gerückt.

Damit sind die Philippinen den geldpolitischen Schritten der FED recht genau gefolgt.

In der vorherigen Covid-Zeit gewann der philippinische Peso gegenüber dem US-Dollar.

Der US-Dollar spielt eine zentrale Rolle im philippinischen Finanzsystem. Er wird nicht nur für den Großteil des internationalen Handels und für Investitionen verwendet, sondern beeinflusst auch die Stabilität des philippinischen Pesos.

Die klassische Rolle des US-Dollars für Entwicklungsländer kommt hier zu tragen. Die Philippinen möchten daher vermeiden, dass ihre Währung zu stark abwertet, damit ihre Schuldentragfähigkeit (in US-Dollar) erhalten bleibt.

Dazu haben amerikanische Unternehmen erheblich in den philippinischen Markt investiert, besonders in den Bereichen Business Process Outsourcing (BPO) und Elektronik. Diese Investitionen sind wesentlich für die Schaffung von Arbeitsplätzen und die wirtschaftliche Entwicklung der Philippinen. Investoren erhoffen sich Stabilität in der Währung.

Jetzt den Fundamentalen Kompass abonnieren!

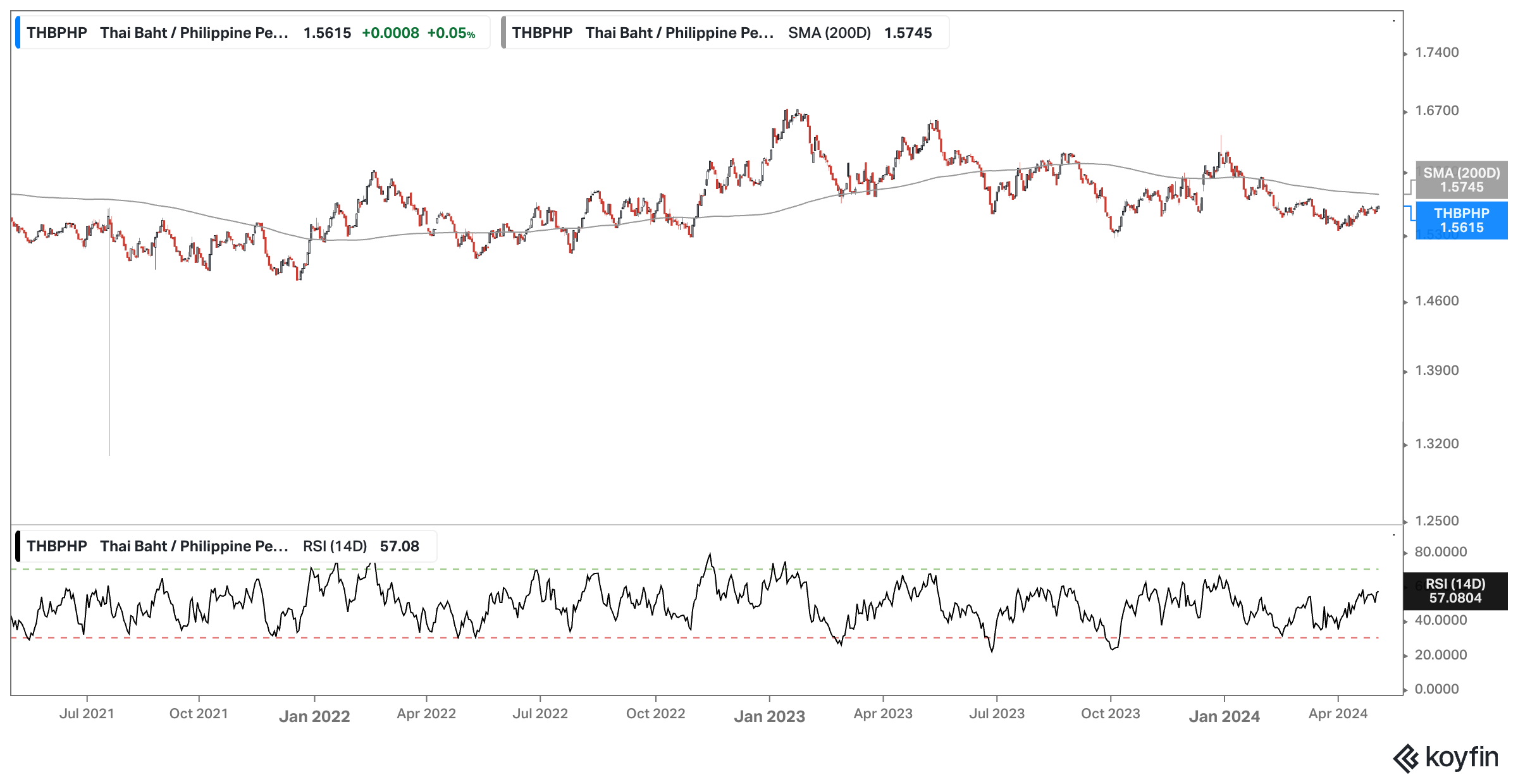

Thailand

Die Situation in Thailand ist mit der in den Philippinen in etwa vergleichbar. Das stellt man beispielsweise beim Blick auf den Wechselkurs des Thai Baht zum Philippinischen Peso fest.

Dieser ist weitestgehend stabil.

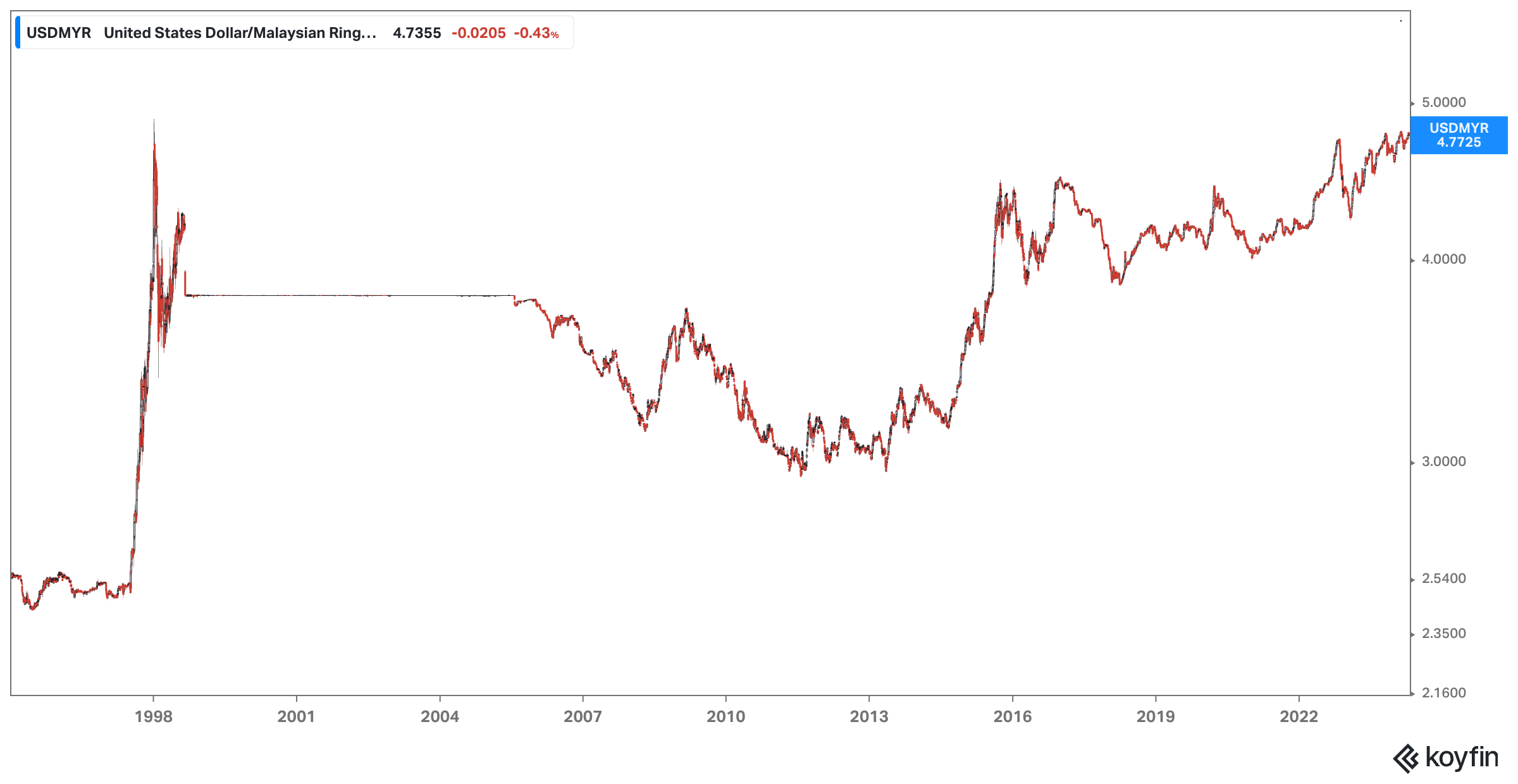

Malaysia

In Malaysia ist die heimische Währung zuletzt auf den tiefsten Stand gegenüber dem US-Dollar seit 26 Jahren - seit der asiatischen Währungskrise 1997 - gefallen.

Hier spielt vor allem das gesunkene malaysische Zinsniveau eine Rolle - bei gleichzeitig gestiegenem Zinsniveau in den USA.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Einzelgänger China - warum sollte es (weiter) profitieren?

Der Fundamentale Kompass hat vor einigen Monaten schrittweise eine taktische China-Position aufgenommen. Seit Mitte Januar ist diese um über 20% gestiegen.

China unterscheidet sich von den anderen Ländern dahingehend, dass es keine flexiblen Wechselkurse hat und eine Abwertung der eigenen Währung möglichst vermeiden möchte.

Das hat massiven Druck auf die chinesische Wirtschaft erzeugt.

Langfristig erachte ich dies als einen positiven Effekt und auch kurzfristig sehe ich weiterhin viele Argumente, dass China von der Entwicklung in Japan, den anderen asiatischen Nachbarstaaten und in den USA profitieren dürfte.

Im Premium-Teil des Fundamentalen Kompass erkläre ich die Zusammenhänge und meine Positionierung.

Hier endet nun der kostenfreie Teil des Fundamentalen Kompass. Möchtest Du die gesamten Artikel des wöchentlichen Fundamentalen Kompass lesen, dann abonniere ihn jetzt. Du kannst ihn in den ersten 14 Tagen kostenfrei testen:

Der Premium-Teil des Fundamentalen Kompass gibt Dir übrigens auch Zugriff auf alle vergangenen Analysen.

Wenn Du langfristig vom Premium-Teil profitieren möchtest, kannst Du vom aktuellen Spezial-Preis profitieren und erhältst mehr als 3 Monate geschenkt, wenn Du Dich für das Jahresabo entscheidest.