Trendwende für die US-Wirtschaft?!

Gestern meldeten die USA für das 1. Quartal das niedrigste reale Wachstum der letzten 2 Jahre. Schnell waren die Schlagzahlen produziert und die Märkte bewegt.

Doch war dies wirklich bereits der Wendepunkt beim realen Wirtschaftswachstum in Richtung Rezession und befindet sich die USA ernsthaft in einem Stagflationszenario wie viele schnell behaupteten?

Wir werfen heute einen detaillierteren Blick auf die Situation und rücken die Dinge in einen Zusammenhang.

Wirtschaftswachstum in den USA

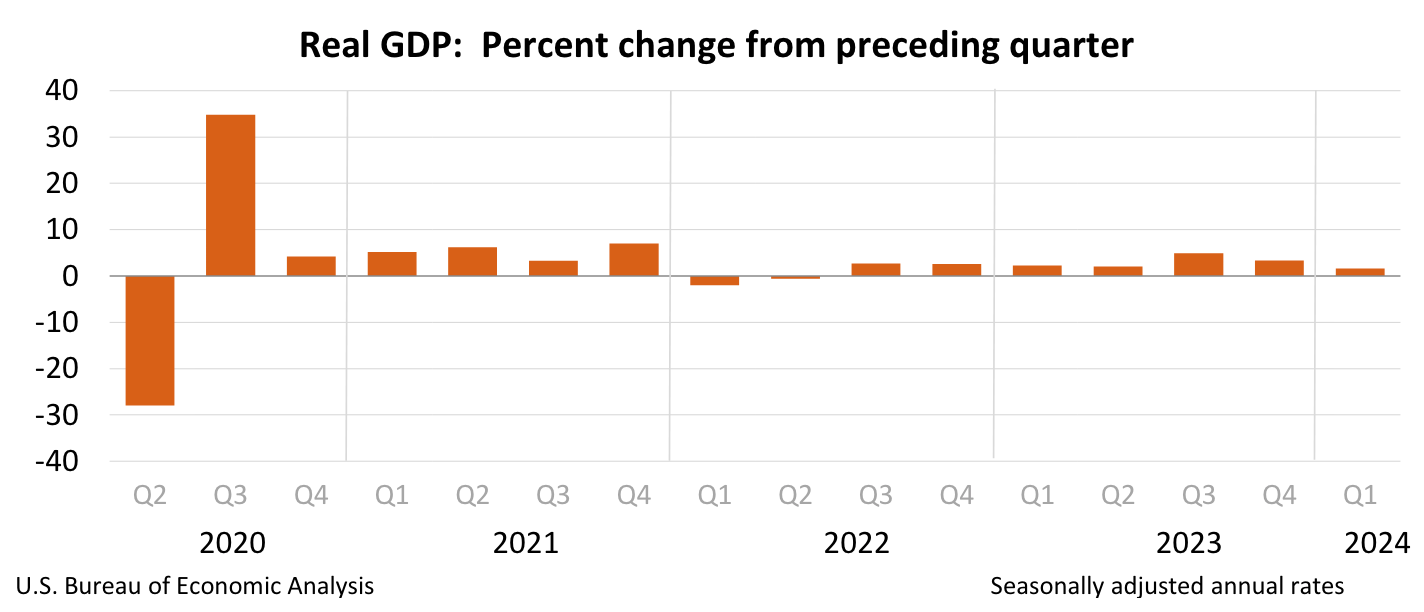

Im 4. Quartal 2023 wuchs die US Wirtschaft noch um 3,4%. Im 3. Quartal 2023 wuchs sie um 4,9%. Für das erste Quartal hatten die Analysten erwartet, dass die US Wirtschaft um 2,3% wachsen würde. Tatsächlich wuchs sie nur um 1,6%. Damit war das Wirtschaftswachstum weniger als halb so stark wie im Vorquartal.

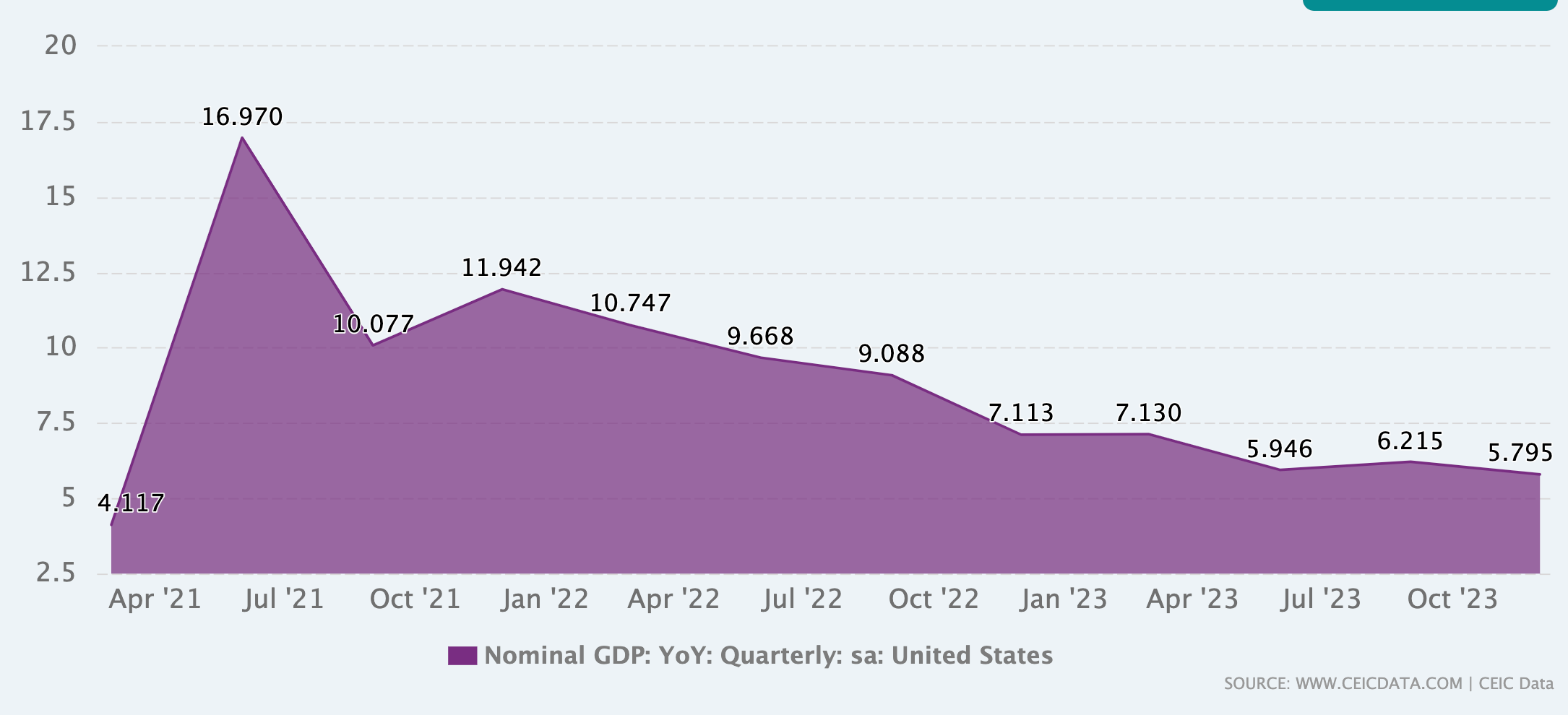

Doch ein Blick auf das nominale Wirtschaftswachstum sagt oft mehr aus, als der einfache Blick auf das reale Wirtschaftswachstum. Das nominale BIP stieg um 4,8% auf 28,28 Billionen US-Dollar. Der Preisindex für alle Käufe stieg um 3,1%, verglichen mit einer Steigerung von 1,9 % im Vorquartal.

Blicken wir detailierter auf die Entwicklung:

Konsumausgaben: Es gab eine gemischte Entwicklung bei den Konsumausgaben, die eine Verlangsamung aufzeigten. Während die Ausgaben für Dienstleistungen anstiegen, insbesondere in Bereichen wie Gesundheitswesen und Freizeit, gab es einen Rückgang bei den Ausgaben für physische Güter, vor allem bei Kraftfahrzeugen und Energieprodukten. Dies könnte auf eine schwächere Konsumentenstimmung zurückzuführen sein.

Investitionen: Die Wohninvestitionen zeigten eine deutliche Zunahme, getrieben durch einen Anstieg der Bauaktivitäten bei Einfamilienhäusern und höhere Maklerprovisionen. Die Nichtwohninvestitionen wiesen ebenfalls Wachstum auf, vor allem bei Produkten des geistigen Eigentums, was auf eine fortgesetzte Innovation und Entwicklung in Technologie und Forschung hinweist.

Staatliche Ausgaben: Es gab eine Reduktion der Erhöhung der staatlichen Ausgaben auf Bundes- und Landesebene gegeben, die insgesamt zum langsameren Wachstum beitrugen. Nach 4 Quartalen von realen staatlichen Ausgabensteigerungen von aufs Jahr hochgerechnet 4,8%, 3,3%, 5,8% & 4,6%, stiegen sie im 1. Quartal “nur” um 1,2%. Beim Blick auf die Preisentwicklung stellen wir allerdings fest, dass für den staatlichen Sektor die Preise anziehen. Nach 1,5% Inflation im 1.Quartal 2023, -1,1% im 2. Quartal, 5,1% im 3. Quartal, 1,9% im 4. Quartal, stiegen die Preise für die staatliche Nachfrage zuletzt um 3,8%.

Außenhandel: Der Export von Gütern und Dienstleistungen erlebte ebenfalls eine Verlangsamung. Sie stiegen nur noch um 0,9% (Vorquartal: 5,1% & 5,4%), was die globalen wirtschaftlichen Unsicherheiten und möglicherweise stärkere Währungen reflektiert. Die Importe stiegen jedoch (+7,2%), was auf eine anhaltende Nachfrage nach ausländischen Gütern hindeutet.

Jetzt den Fundamentalen Kompass abonnieren!

Zusammenfassend lässt sich sagen, dass das Wirtschaftswachstum der USA im ersten Quartal 2024 eine spürbare Verlangsamung erlebte, sowohl in realen als auch in nominalen Termen.

Die reale Wachstumsrate wurde durch eine Kombination aus schwächeren Konsumausgaben, einer Reduzierung der Steigerung der staatlichen Ausgaben und einer Verlangsamung der Exporte gedämpft. Die nominale Wachstumsrate reflektiert steigende Preisniveaus, was die Inflationssorgen verstärkt.

Im vierten Quartal 2023 betrug das nominale Wachstum des Bruttoinlandsprodukts der USA 5,3 %. Dieses sank nun auf 4,9%. Der Inflationsanteil stieg und der reale Wachstumswert sank.

Insgesamt steht das im Einklang mit einem kontinuiertlichen Rückgang des nominalen Wirtschaftswachstums seit fast 3 Jahren.

Treibende Faktoren

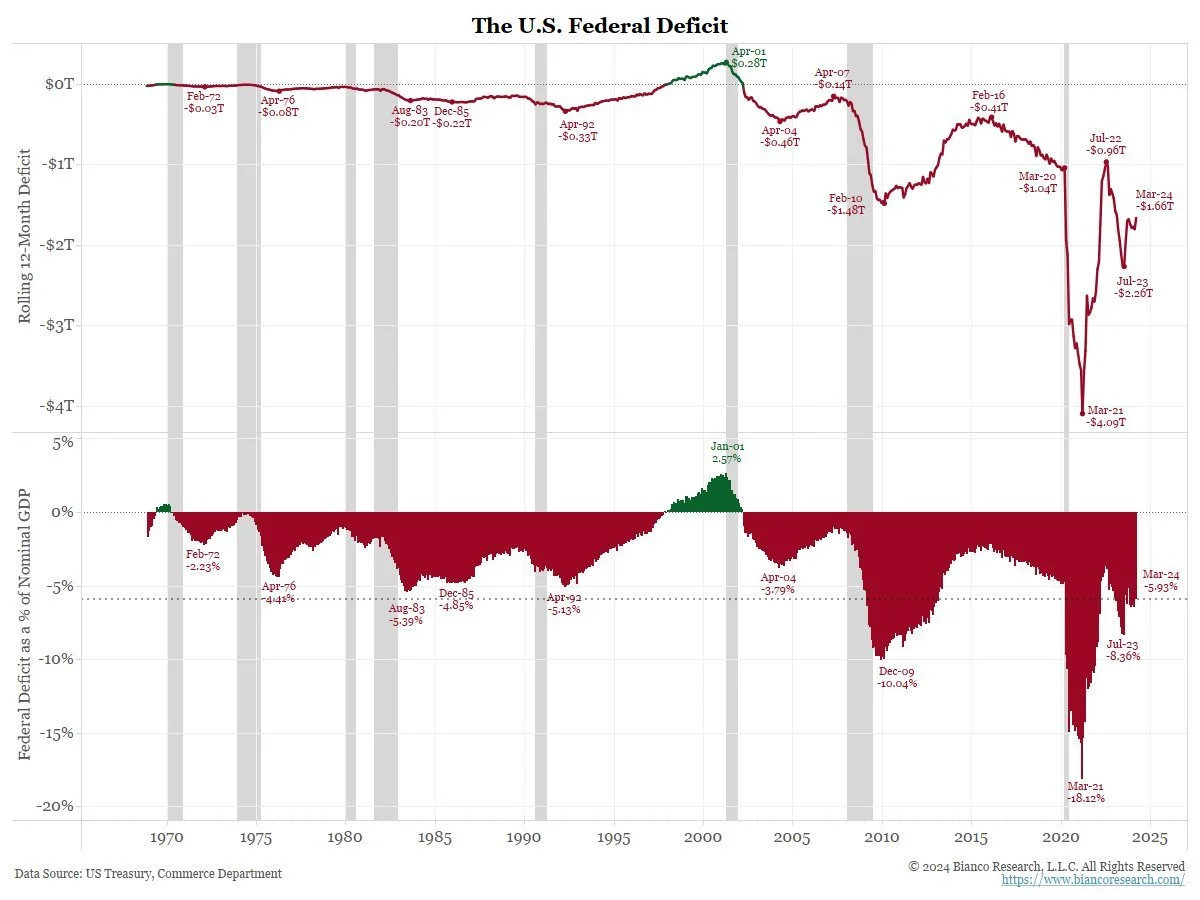

Ich hatte im vergangenen Jahr kein so starkes amerikanisches reales und nominales Wirtschaftswachstum erwartet. Allerdings habe ich auch nicht - wie die allermeisten - die fiskalische Esklation der Biden-Regierung vorhergesehen.

Die Biden-Regierung nimmt im Verhältnis zur Wertschöpfung heute so viel Geld am Kapitalmarkt neu auf, wie niemals eine andere amerikanische Regierung außerhalb von Wirtschaftskrisen:

Dies war der wesentliche Treiber für zwei sehr starke Wachstumswerte in den USA im 3. und 4. Quartal. Doch dieses Verschuldungsorgie hat ihre Kehrseiten.

Eine höhere Staatsverschuldung kann kurzfristig das Wachstum aufpumpen, allerdings nicht auf Dauer. Es könnte sein, dass wir dies recht eindrucksvoll gerade in den USA sehen. Das Wachstum (real und nominal) schrumpft trotz Rekordverschuldung.

Der Grund? Eine höhere Staatsverschuldung erhöht (zusätzlich) die Zinskosten und dämpft damit über die Zeit das Wachstum. Dazu ist anzunehmen, dass der Staat Geld ineffizienter einsetzt als die Privatwirtschaft. Letzteres ist ein struktureller Inflationstreiber.

Wir können genau feststellen, dass die höheren Staatsausgaben auf Pump mit einem entsprechenden Zinsanstieg einhergingen. Die höheren Zinsen wirken jedoch über die Zeit.

Wenn da hohe Staatsdefizit der USA jetzt nicht mehr ausreicht, um das Wirtschaftswachstum anzutreiben, dann möchte man sich besser nicht vorstellen, was in den USA bei einem ausgeglichenen Haushalt los wäre.

Die stärkeren Importe und gesunkenen Exporte deuten daraufhin, dass ein weiterer Effekt am Werke ist. Der gestiegene US-Dollar wird zu einer Last für die US-Wirtschaft. Dieser ist aber - absurderweise - nicht unwesentlich eine Folge des höheren Zinsniveaus.

Der Dollar steht heute gegenüber den meisten Konkurrenzwährungen stärker dar, als Mitte letzten Jahres.

Die Wechselkurse sind der erste Hebel über den höhere Zinsen auswirken. Doch über die Zeit sind die Folgen noch deutlicher.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Stagflation?

Kommentatoren leiten aus dem sinkendem realen Wachstum und dem Inflationswert bereits ab, dass die USA sich in einer Stagflation befinden würden.

Stagflation ist eine wirtschaftliche Situation, in der die Inflation hoch ist, das Wirtschaftswachstum stagniert und die Arbeitslosigkeit erhöht ist. Diese Kombination ist besonders problematisch, weil traditionelle wirtschaftspolitische Maßnahmen, die darauf abzielen, die Inflation zu bekämpfen (z.B. Zinserhöhungen), oft das Wirtschaftswachstum weiter verlangsamen und die Arbeitslosigkeit potenziell erhöhen können, während Maßnahmen zur Stimulierung des Wachstums die Inflation weiter anheizen können.

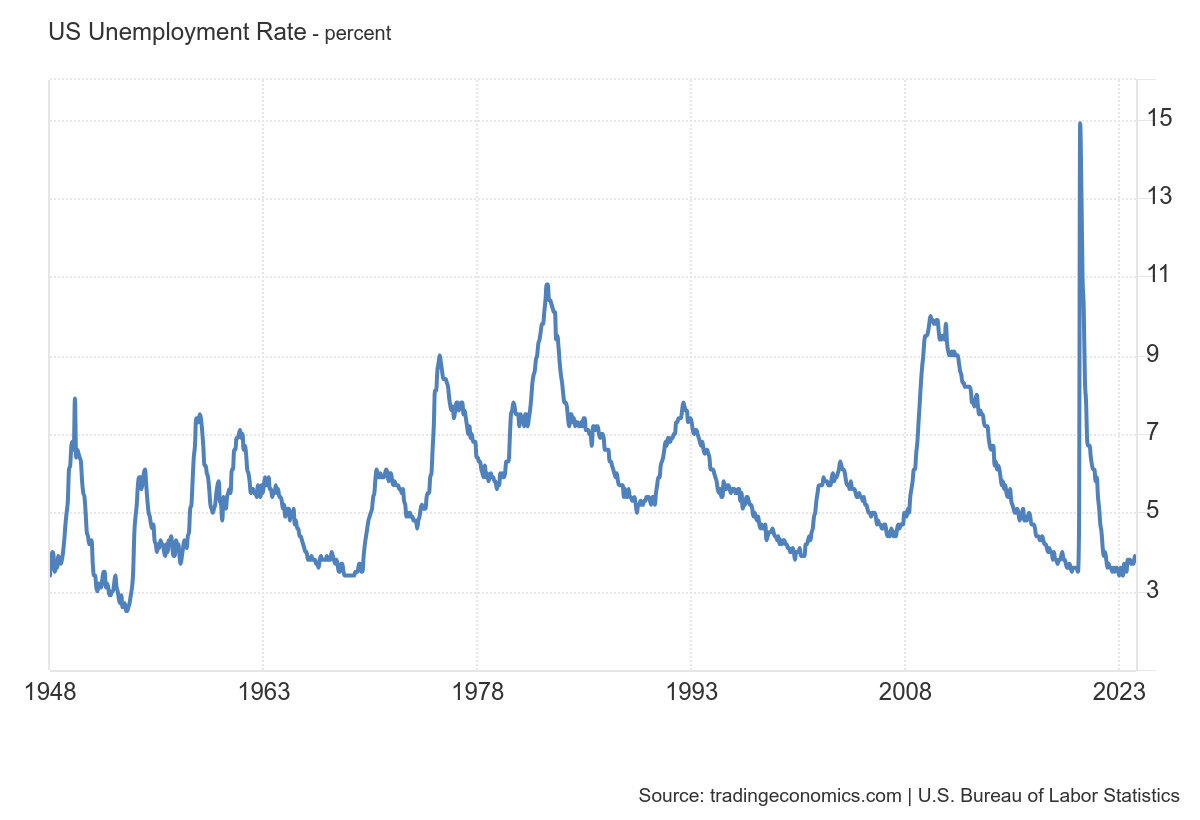

Doch dafür sehe ich wenige Belege für eine Stagflation, wenn wir beispielsweise auf die Arbeitslosigkeit schauen, dann stellen wir fest, dass diese weiterhin in der Nähe von Allzeittiefständen ist.

Subscribed

Im Gegenteil ist es wohl eher der normale Wirtschaftszyklus, der nun - über längere Zeiträume betrachtet - zum Tragen kommt. In dem geht in Folge von einer restriktiven Geldpolitik das nominale Wachstum zurück.

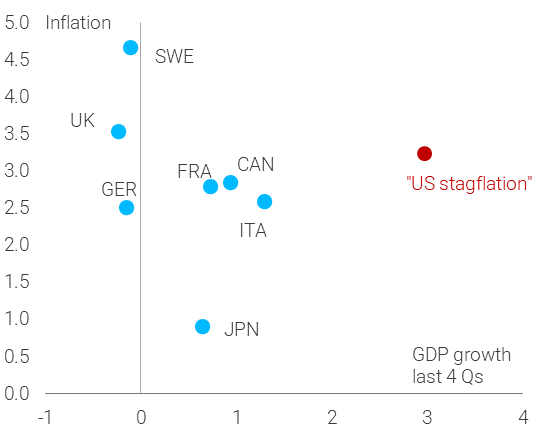

International betrachtet scheint es absurd im Bezug auf die USA von Stagflation zu sprechen:

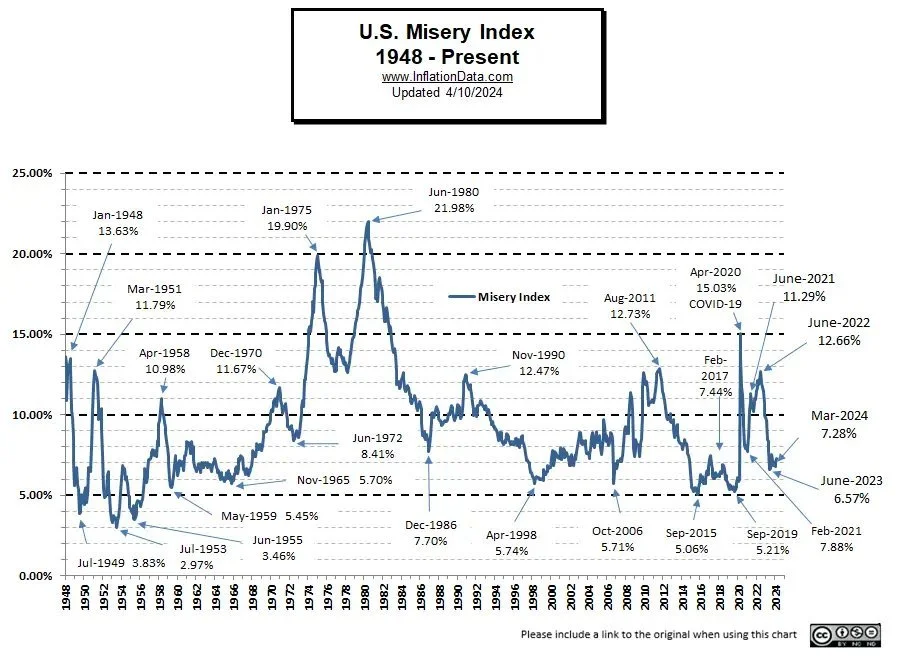

Blicken wir auch auf den Misery Index, der gerne betrachtet wird, bei der Frage ob eine Stagflation vorliegen könnte.

Der Misery Index ist ein wirtschaftlicher Indikator, der entwickelt wurde, um das Ausmaß wirtschaftlicher Not in einem Land zu messen. Er wird berechnet, indem die Arbeitslosenquote und die Inflationsrate eines Landes addiert werden. Die Idee dahinter ist, dass sowohl eine hohe Arbeitslosigkeit als auch eine hohe Inflation für wirtschaftlichen Stress unter den Bürgern sorgen, insbesondere da beide Phänomene die Kaufkraft und die Lebensqualität beeinträchtigen.

Der Misery Index wird oft herangezogen, um festzustellen, ob eine Nation sich in einer Phase der Stagflation befindet.

In Zeiten der Stagflation zeigt ein hoher Misery Index deutlich die doppelte Belastung der Bevölkerung durch hohe Inflation und hohe Arbeitslosigkeit. Dies macht ihn zu einem nützlichen Werkzeug für Politiker und Wirtschaftswissenschaftler, um die wirtschaftliche Gesundheit eines Landes zu beurteilen und entsprechende Maßnahmen zu planen.

Der Misery Index ist heute auf einem niedrigem Wert mit 7,28%.

Man sollte vor lauter Interpretation das große Bild nicht vergessen.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Befinden die USA sich also nun an einem Turningpoint?

Eine sehr wesentliche Frage ist für die kommenden Monate, ob die US Wirtschaft sich weiter abschwächt - wie sie es mit Blick auf die nominalen Wachstumsraten seit 3 Jahren tut. Der niedrigste reale Wachstumswert seit 2 Jahren gibt uns auf jeden Fall Grund genug darüber nachzudenken.

Im Premium-Teil des Fundamentalen Kompass gehe ich dieser Frage detailliert nach und erkläre auch warum das nominale Wirtschaftswachstum für unsere taktischen Anlage-Entscheidungen der wesentliche Treiber sein sollte.

Hier endet nun der kostenfreie Teil des Fundamentalen Kompass. Möchtest Du die gesamten Artikel des wöchentlichen Fundamentalen Kompass lesen, dann abonniere ihn jetzt. Du kannst ihn in den ersten 14 Tagen kostenfrei testen:

Der Premium-Teil des Fundamentalen Kompass gibt Dir übrigens auch Zugriff auf alle vergangenen Analysen.

Wenn Du langfristig vom Premium-Teil profitieren möchtest, kannst Du vom aktuellen Spezial-Preis profitieren und erhältst mehr als 3 Monate geschenkt, wenn Du Dich für das Jahresabo entscheidest.