Beginnt eine defensive Positionierung?

Gold glänz gegenüber Staatsanleihen, Anleger setzen (wieder) so stark auf große Unternehmen vs. kleinen Unternehmen wie zuletzt 2001 und trotzdem sind die Risikoaufschläge für Unternehmensanleihen mit höherer Kreditausfälligkeit extrem minimal, obwohl große Refinanzierungswellen anstehen.

Der Markt zeigt uns weiterhin ein durchaus außergewöhnliches Bild. Der genaue Blick verrät uns aber, dass eine defensivere Positionierung angefangen haben könnte.

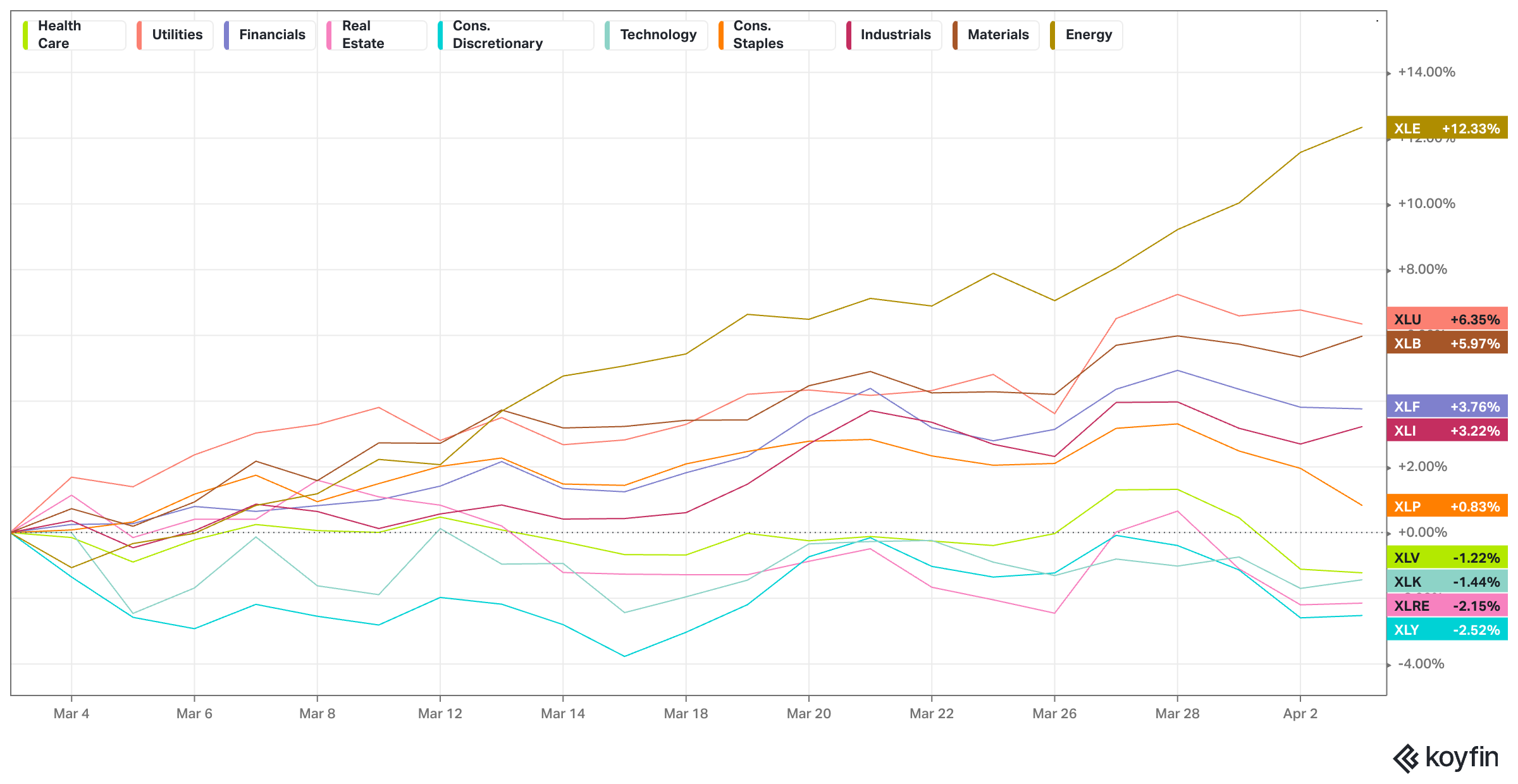

Defensive Positionierung gewinnt an Bedeutung

Angesichts der jüngsten Marktentwicklungen lässt sich beobachten, dass Anleger zunehmend defensive Positionen einnehmen. Diese Veränderung in der Anlegerstimmung spiegelt sich in der überdurchschnittlichen Performance im letzten Monat von typischerweise defensiven Sektoren wider, wie zum Beispiel Versorger (Utilities) und Gesundheitswesen (Health Care), während traditionell zyklische Sektoren wie Technologie und Konsumgüter hinterherhinken.

Die Gründe für diese defensive Verschiebung sind vielfältig und können sowohl makroökonomische als auch geopolitische Unsicherheiten beinhalten. Investoren neigen dazu, in unsicheren Zeiten Sicherheit in Sektoren zu suchen, die unabhängiger von Wirtschaftszyklen sind. Diese Sektoren generieren oft konstante Cashflows, unabhängig von der Gesamtwirtschaft. Das Gesundheitswesen und die Versorgungswirtschaft sind typische Beispiele für solche Sektoren.

Energieaktien zeigen ebenfalls eine starke Performance, was auf die Dynamik der globalen Energiemärkte und potenzielle Angebotsengpässe hinweisen könnte. Dies unterstreicht die Attraktivität von Investitionen in Sektoren, die von grundlegenden Verbrauchsgütern geprägt sind.

Auf der anderen Seite sind Sektoren wie Technologie und zyklische Konsumgüter, die in der Vergangenheit für überdurchschnittliches Wachstum sorgten, unter Druck geraten. Dies könnte auf eine Kombination aus Bewertungsanpassungen, höheren Zinsniveaus und einer potenziell abkühlenden Weltwirtschaft hindeuten.

Jetzt den Fundamentalen Kompass abonnieren!

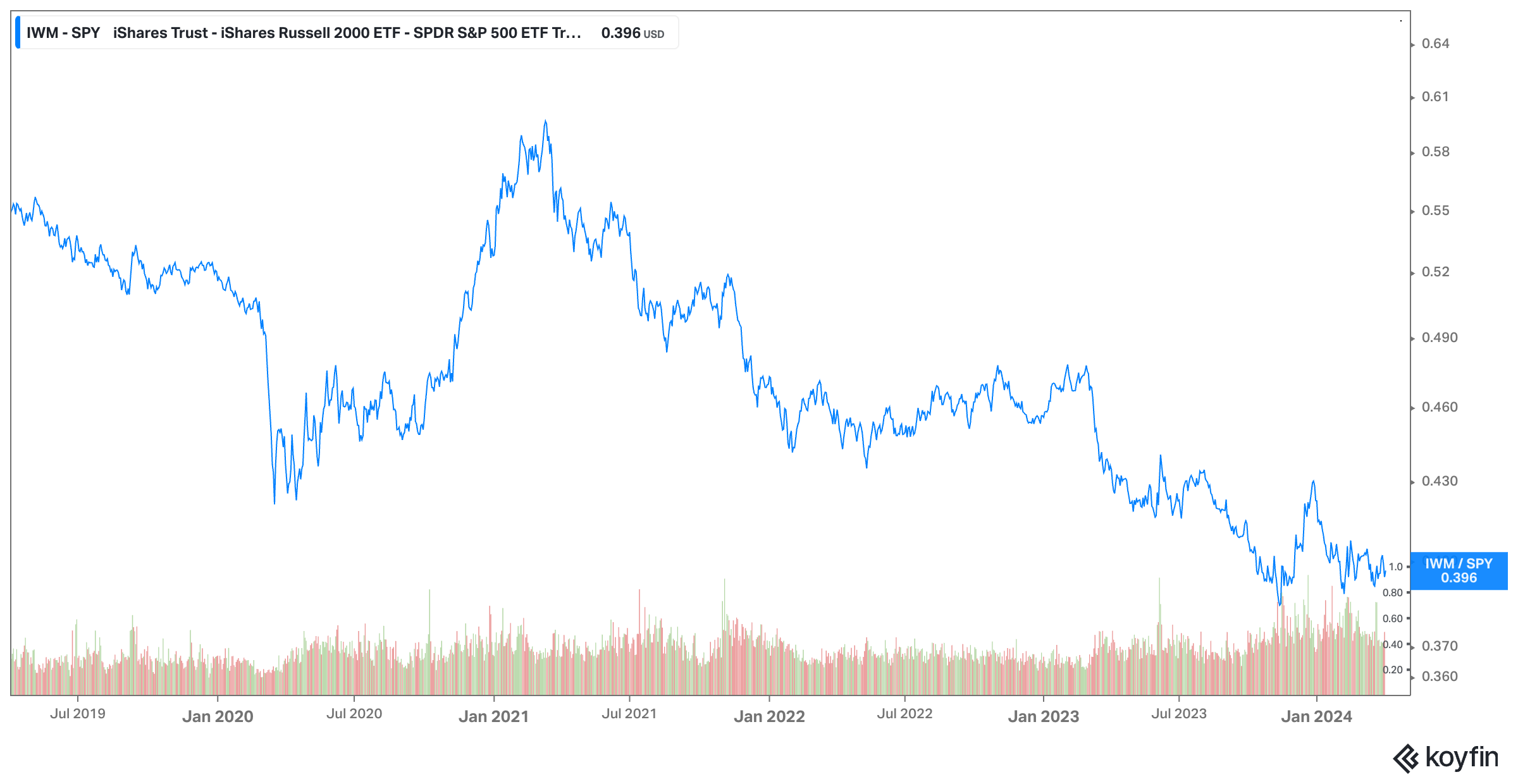

Small Caps vs. Large Caps: Ein Indikator für Marktstimmung

Die Grafik zeigt das Verhältnis zwischen dem iShares Russell 2000 ETF (IWM), der als Proxy für Small-Cap-Aktien dient, und dem SPDR S&P 500 ETF Trust (SPY), der Large-Cap-Aktien repräsentiert. Eine Analyse dieses Verhältnisses kann wertvolle Einsichten in die Risikobereitschaft der Investoren sowie in die zugrundeliegenden Marktbedingungen geben.

Diese Grafik ist ein Grund weshalb ich es weiterhin ablehne von einem Bullenmarkt zu sprechen, da typischerweise ein Bullenmarkt von geringkapitalisierten Unternehmen angeführt wird und nicht von den höchstkapitalisierten Unternehmen.

In der dargestellten Grafik ist zu erkennen, dass das Verhältnis von Small Cap zu Large Cap Unternehmen über einen längeren Zeitraum sinkt, was bedeutet, dass Small Caps im Vergleich zu Large Caps an Wert verlieren.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Auf sehr lange Frist schlagen Small Cap Unternehmen großkapitalisierte Unternehmen, da mit geringkapitalisierten Unternehmen ein Risikoaufschlag (also höhere Rendite) verbunden ist.

Diese Grafik zeigt, dass über die letzten 46 Jahre zumeist Small Cap Unternehmen besser performten als Large Cap Unternehmen (die Zeit unter dem Wert 1).

Die aktuelle Zuneigung zu großkapitalisierten Unternehmen deutet darauf hin, dass Investoren in Zeiten erhöhter Unsicherheit oder Erwartungen eines wirtschaftlichen Abschwungs zu einer risikoaversen Haltung neigen und größeren, etablierteren Unternehmen den Vorzug geben. Eine höhere langfristige Rendite ist halt auch mit einem höherem Risiko (Volatilität) verbunden.

Jetzt den Fundamentalen Kompass abonnieren!

Large Caps bieten in der Regel stabilere Erträge und sind oft multinational tätig, was ihnen hilft, regionale wirtschaftliche Abschwünge zu mildern. Small Caps hingegen sind oft stärker von der inländischen Wirtschaft abhängig und haben tendenziell volatilere Gewinne, was sie in unsicheren Zeiten anfälliger macht.

Die Abwärtsbewegung in der IWM/SPY-Ratio könnte auch die Erwartung widerspiegeln, dass die Rahmenbedingungen zur Zeit für kleiner Unternehmen (hohe Zinsen, ggf. schlechtere wirtschaftliche Entwicklung) nicht optimal sind, was in der Regel die Kreditkosten für kleinere Unternehmen, die stärker von Fremdfinanzierung abhängig sind, erhöht und damit ihre Gewinne potenziell verringert.

2 defensive Ereignisse

Diese Beobachtungen, defensivere Aktienpositionierung und Bevorzugung von Large Cap zu Small Cap, deutet darauf hin, dass Investoren möglicherweise eine vorsichtigere Haltung einnehmen und die Marktdynamik sich von Wachstum zu Substanz verschiebt.

Die bevorzugte Positionierung in defensiven Sektoren und Large-Cap-Aktien kann als Reaktion auf Unsicherheiten betrachtet werden, wie etwa geopolitische Spannungen, das höhere Zinsniveau und Sorgen um die Wirtschaft. Das es nicht nur das Zinsniveau ist, zeigt die Entwicklung der zinsintensiven Versorgerunternehmen.

Es ist wichtig, diese Trends im Kontext zu sehen und zu berücksichtigen, dass sich Marktbedingungen schnell ändern können.

Gold vs. langfristiges Zinsniveau auf Jahrhunderthoch

In verschiedenen vorangegangenen Folgen des Fundamentalen Kompass habe ich auf das Verhältnis des Goldkurses gegenüber dem langfristigem Zinsniveau hingewiesen (vgl. hier und hier).

Die Grafik zeigt das Verhältnis zwischen Gold und langlaufenden US-Staatsanleihen (repräsentiert durch den iShares 20+ Year Treasury Bond ETF, TLT). Dieses Verhältnis der beiden eher defensiven Werte bzw. „sicheren Häfen“ in Zeiten von Marktunsicherheit und Volatilität, ist mehr als interessant.

Gold hat historisch als Absicherung gegen Inflation und Währungsabwertung gedient, während langlaufende US-Staatsanleihen als risikoarme Anlagen mit festen Rückzahlungen gelten. Wenn das Verhältnis steigt, bedeutet dies, dass Gold im Vergleich zu langlaufenden US-Staatsanleihen an Wert gewinnt, was auf ein erhöhtes Sicherheitsbedürfnis der Anleger und möglicherweise auf Sorgen hinsichtlich der Inflation oder der Stabilität des Währungssystems hindeuten könnte.

Der aufsteigende Trend in der Grafik, vor allem in den letzten Jahren, deutet darauf hin, dass Anleger vermehrt auf Gold setzen, was oft in Zeiten finanzieller Unsicherheit, geopolitischer Spannungen oder wenn Sorgen um Inflation bestehen, geschieht. Gold wird in solchen Phasen als Wertspeicher gesehen.

Die Tatsache, dass Gold im Vergleich zu langlaufenden US-Staatsanleihen zulegt, könnte auf folgende Faktoren hinweisen:

Inflationserwartungen: Gold ist eine traditionelle Absicherung gegen Inflation, während langlaufende Staatsanleihen bei steigender Inflation tendenziell an Wert verlieren, da ihre festen Zahlungsströme in abgewerteten Währungseinheiten erfolgen.

Risikoaversion: In Zeiten hoher Unsicherheit neigen Anleger dazu, Anlagen in physischen Werten wie Gold gegenüber papierbasierten Anlagen wie Staatsanleihen zu bevorzugen.

Zinsumfeld: In einem Umfeld steigender Zinsen könnten langlaufende Staatsanleihen aufgrund der inversen Beziehung zwischen Zinsen und Anleihepreisen an Attraktivität verlieren.

Viele interpretieren die aktuelle Entwicklung als ein Fingerzeig einer steigenden Inflation. Ich sehe ganz eindeutig einen anderen Zusammenhang am Werk. Mit den Sanktionen der G7 Staaten gegenüber russischen Staatsanleihen im Jahr 2022, haben die USA und die anderen Staaten (Währungen), in der Welt an Vertrauen verloren. Zentralbanken weltweit kaufen seit 2022 massiv Gold. Insbesondere China ersetzt mit Gold den US-Dollar als Währungsreserve.

Dies führt natürlich dazu, dass das Zinsniveau steigt und der Goldpreis ebenso - und wir sehen diesen Effekt. Darüber hinaus wird Gold als geopolitische Absicherung verstanden. Unter diesen Gesichtspunkten sollte man die Goldkäufe der Zentralbanken nicht ignorieren.

Bereits im Januar hatte ich geschrieben, dass ich von einem Trendbruch beim Gold gegenüber US-Staatsanleihen ausgehe und daher hat der Fundamentale Kompass eine spezifische Gold-Position aufgenommen. Diese hat sich bisher gut entwickelt.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Wie positionieren wir uns also gegeben dieser Situation?

Tatsächlich gibt es zu dem zuvor genannten, auch eine divergierende Entwicklung. Die Risikoaufschläge für Anleihen mit höherer Ausfallwahrscheinlichkeit gegenüber US-Staatsanleihen sinken weiter.

Darauf und auf die Ableitungen der heutigen Analyse für unsere taktische Positionierung blicken wir im Premium-Teil des Fundamentalen Kompass.

Wir gehen den Fragen nach, ob die Gold-Position beibehalten werden sollte, ob wir die relativ niedrigen Preise bei Small Caps nutzen sollten und ob die aktuelle Marktentwicklung nicht doch erste Anzeichen für eine bevorstehende Rezession zeigt.

Hier endet nun der kostenfreie Teil des Fundamentalen Kompass. Möchtest Du die gesamten Artikel des wöchentlichen Fundamentalen Kompass lesen, dann abonniere ihn jetzt. Du kannst ihn in den ersten 14 Tagen kostenfrei testen:

Der Premium-Teil des Fundamentalen Kompass gibt Dir übrigens auch Zugriff auf alle vergangenen Analysen.

Wenn Du langfristig vom Premium-Teil profitieren möchtest, kannst Du vom aktuellen Spezial-Preis profitieren und erhältst mehr als 3 Monate geschenkt, wenn Du Dich für das Jahresabo entscheidest.