Ist das der Start der chinesischen Erholung?

In den letzten Wochen haben die Märkte eine positive Preisbewegung in China erlebt, die Anleger dazu veranlasst hat, ihre Blicke wieder gen Osten zu richten.

Heute blicken wir auf einige Entwicklungen und fragen uns was sich verändert hat und ob dies nun der Startschuss für eine Erholung der chinesischen Wirtschaft und damit auch für chinesische Aktien und Risikokapital ist.

Sollten wir also mehr Risikokapital nach China verschieben?

Auf den ersten Blick hat sich wenig verändert

Trotz der kürzlich beobachteten Aufwärtsbewegungen bleibt die generelle Lage - innerhalb von China - unverändert. Die chinesische Regierung zögert weiterhin, die Stimulierungsmaßnahmen zu verstärken, der Immobilienmarkt belastet nach wie vor die Wirtschaft, Handelssanktionen verschärfen sich, und ein schnelles Wachstum steht nicht im Fokus der chinesischen Politik. Ganz im Gegenteil die Regierung setzt auf langfristiges Wachstum in Zukunftstechnologien statt einer Rettung des kriselnden Immobiliensektors.

Eine Regel bewahrheitet sich mal wieder: Solange es um Immobilien nicht gut steht, so lange investieren Menschen auch nicht in Aktien. Der Grund ist nicht unbedingt rational, aber wenn Menschen armer werden oder sich ärmer fühlen, dann halten sie sich auch zurück beim Aktienkauf.

Dies konnte man in der Immobilienkrise und Finanzmarktkrise 2008-2009 beobachten und auch seit knapp 3 Jahren in China. Die Krise am chinesischen Aktienmarkt hält unter anderem deshalb bereits so lange an, da die Regierung nicht bereit ist dieses Thema zu lösen.

Präsident Xi Jinping lies sich vor paar Jahren mit der Aussage “Immobilien sind zum Leben, nicht zum Spekulieren” zitieren. Der Fingerzeig dieser Aussage wurde von vielen erst zu spät verstanden.

In der Folge ist der chinesische Aktienmarkt in den letzten 3 Jahren um 50-65 Prozent eingebrochen.

S&P China ETF

Jetzt den Fundamentalen Kompass abonnieren!

Erste Auswirkungen lockeren Geldpolitik spürbar

Die Chinesen haben im letzten Jahr die eigene Währung gegenüber dem US-Dollar abgewertet. Nachdem 6,25-7 chinesische Yuan über eine lange Zeit für einen US-Dollar zu haben waren, erlaubte die chinesische Staatsführung eine Abwertung bis auf 7,33 Yuan. Diese Marke wird weiterhin verteidigt.

Doch das niedrigere Zinsniveau in China, bei gleichzeitig hohem Zinsniveau in den USA macht es für die Chinesen schwierig. Es scheint recht so, dass die Chinesen sich etwas an der Abwertung der Währung ihres größten wirtschaftlichen Rivalen - Japan - orientiert haben.

Der niedrigere Wechselkurs und die niedrigeren Zinsen wirken bereits ein wenig stimmulierend.

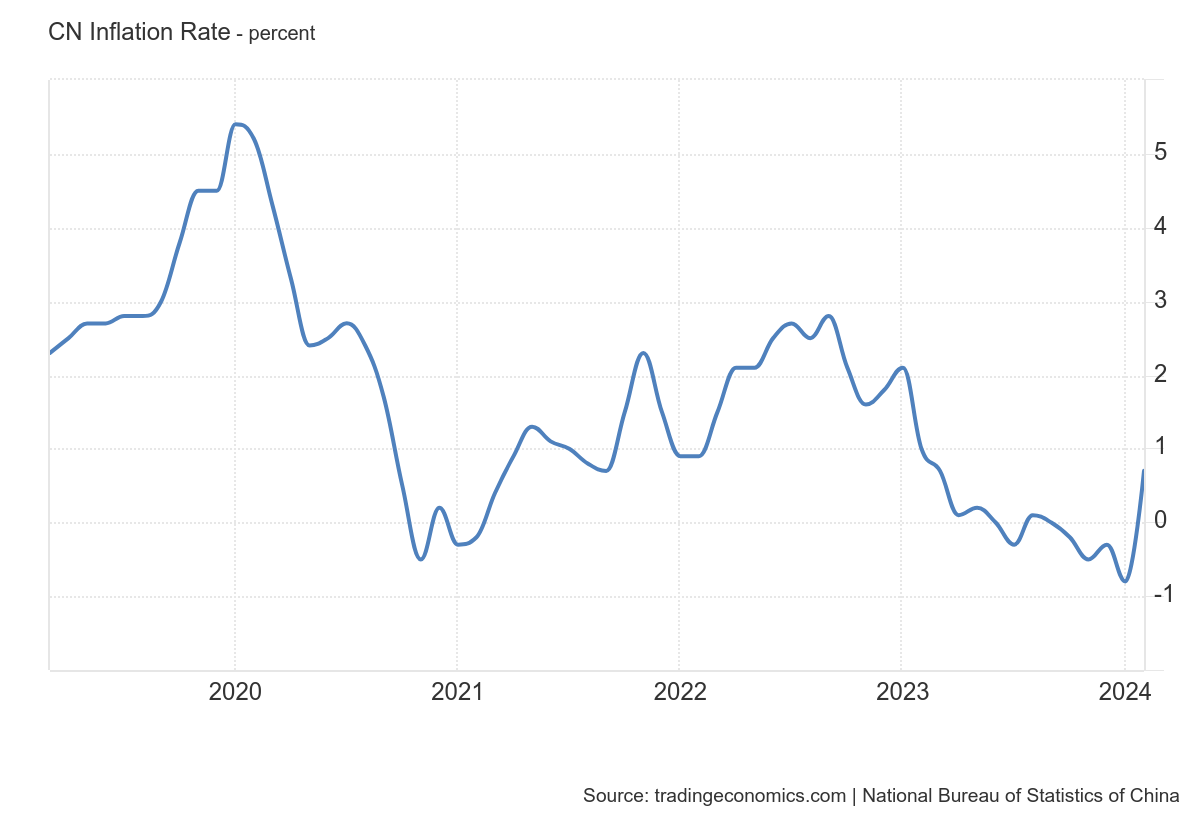

China ist zuletzt erstmals aus der Deflation wieder ausgebrochen. Und dies trotz weiter bestehender Deflation bei den Erzeugerpreisen.

Etwas verallgemeinernd kann man sagen:

Sinkende Erzeugerpreise + steigende Konsumentenpreise = höhere Margen für die Unternehmen

Die Regierung hat zuletzt bekannt gegeben für das Jahr 2024 eine Inflationsrate von 3% anzustreben.

Höhere Inflation ist typischerweise gut für die Margenentwicklung. Doch noch sind wir recht weit entfernt von einer 3%igen Inflation. Doch Geldpolitik wirkt in beide Richtungen über die Zeit.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Exporte verbessern sich

Durch die Abwertung der Währung - die eine natürliche Reaktion auf die Situation im Wirtschaftszyklus gewesen ist - wurde die chinesische Wirtschaft wettbewerbsfähiger.

Die chinesische Wirtschaft war - als große Industrienation - maßgeblich von den massiven Zinssteigerungen auf beiden Seiten des Atlantik betroffen.

Die Chinesen könnten nun umgekehrt dazu beitragen, dass die Inflation sich in den USA und in Europa reduziert, indem sie ihre Produkte nun kostengünstiger verkaufen können.

Die Überinvestitionen - der exportorientierten Industrienation China - waren maßgeblich auch dem billigen Geld im Westen geschuldet. Da der Westen einen erheblichen Anteil seiner Produktion den Chinesen überlassen hat, wirken sich die Wirtschaftszyklen aufeinander aus.

Jetzt den Fundamentalen Kompass abonnieren!

Geldpolitisch besteht noch viel Raum

Die bisherigen geldpolitischen Maßnahmen waren zurückhaltend. Die Fiskalpolitik konzentrierte sich auf Investitionen in Zukunftstechnologien.

Wenn sich die Möglichkeiten ergeben, dann könnten die Chinesen allerdings dennoch den Geldhahn aufdrehen und die Währung gegenüber Vermögenswerten kontrolliert abwerten.

Falls Dir der Artikel gefällt, abonniere den Fundamentalen Kompass jetzt und verpasse in Zukunft keine weitere Ausgabe.

Jetzt den Fundamentalen Kompass abonnieren!

Internationale Entwicklungen sollten positiv auf China wirken

Verschiedene Entwicklungen in Japan und in den USA sprechen dafür, dass die Chinesen deutlich stärker Geld ins System schießen und damit den eigenen Aktienmarkt befeuern könnten.

Im Premium-Teil des Fundamentalen Kompass stelle ich dar, was die Hebel sind, die dazu führen könnten, dass China der spannendste Aktien-Investment-Chase des Jahres sein könnte.

Hier endet nun der kostenfreie Teil des Fundamentalen Kompass. Möchtest Du die gesamten Artikel des wöchentlichen Fundamentalen Kompass lesen, dann abonniere ihn jetzt. Du kannst ihn in den ersten 14 Tagen kostenfrei testen:

Der Premium-Teil des Fundamentalen Kompass gibt Dir übrigens auch Zugriff auf alle vergangenen Analysen.

Wenn Du langfristig vom Premium-Teil profitieren möchtest, kannst Du vom aktuellen Spezial-Preis profitieren und erhältst mehr als 3 Monate geschenkt, wenn Du Dich für das Jahresabo entscheidest.