Befinden wir uns mitten in einer großen Blase?

In einer Zeit, in der die Finanzmärkte von beispiellosem Optimismus geprägt sind, stellt sich die Frage, ob wir uns inmitten einer großen Blase befinden.

Ray Dalio hat einmal sieben Anzeichen für die Identifizierung von Blasen beschrieben, die historisch gut mit vergangenen Börsenblasen korreliert haben.

Betrachtet man den NASDAQ 100, so zeigt sich, dass sechs dieser Anzeichen gegenwärtig erkennbar sind, darunter hohe Bewertungen, ein breiter Bullenmarkt-Sentiment und das Risiko eines Platzens der Blase bei fortgesetzter Straffung der Geldpolitik.

Doch das Problem mit Blasen ist: Sie können noch viel größer werden, bevor sie platzen.

Wie identifizieren wir Blasen?

Dalio beschreibt diese Anzeichen wie folgt:

Hohe Preise im Verhältnis zu traditionellen Maßstäben:

Aktienpreise sind signifikant höher als das, was Metriken wie das Kurs-Gewinn-Verhältnis (P/E) nahelegen würden.

Zustrom neuer und unerfahrener Investoren:

Ein Zeichen für überhitzte Marktbedingungen kann sein, wenn viele Börsenneulinge aufgrund eines heißen Marktes einsteigen.

Weit verbreitetes bullisches Sentiment:

Eine überwältigende Optimismus hinsichtlich des Marktes, mit wenig Sorge um potenzielle Nachteile.

Unnachhaltige Wachstumserwartungen:

Der Markt erwartet unrealistisch hohe zukünftige Wachstumsraten für Unternehmen, die nicht auf Dauer aufrechterhalten werden können.

Schuldenfinanzierte Käufe:

Investoren leihen sich massiv Geld, um Aktien zu kaufen, was eine Blase verstärken und einen Crash verschlimmern kann.

Spekulative Käufe:

Personen kaufen Aktien nicht aufgrund von Unternehmensfundamentaldaten, sondern weil sie erwarten, dass die Preise unabhängig davon weiter steigen werden.

Birgt eine geldpolitische Straffung das Risiko, die Blase zum Platzen zu bringen?

So mehr Fremdkapital im Spiel ist, desto mehr spielen Zinsen eine Rolle. Wenn die Geldpolitik sich stark verschärft, erhöht sich das Risiko für das Platzen einer Blase.

Jetzt den Fundamentalen Kompass abonnieren!

Blick auf den NASDAQ 100

Der Nasdaq 100 ist in den letzten 5 Jahren um 138% gestiegen.

Dieser Index umfasst 100 der größten nicht-finanziellen Unternehmen, die an der Nasdaq-Börse gelistet sind. Angesichts der aktuellen Bedingungen beginnt der NASDAQ 100, mehrere der oben genannten Anzeichen zu zeigen, darunter hohe Bewertungen und ein Zustrom neuer Gelder.

Preis- und Wachstumserwartungen

Derzeit wird der Nasdaq 100 zu einem Kurs-Gewinn-Verhältnis (P/E) von 34,4 gehandelt. Im Vergleich zu historischen Daten ist das aktuelle P/E vom Nasdaq 100 etwa 15% über dem Höchststand der letzten zehn Jahre, was eine sehr hohe Bewertung im Vergleich zu traditionellen Maßstäben darstellt.

Dies wird allerdings umso außergewöhnlicher, wenn wir das durchschittliche Zinsniveau in dieser Zeit bedenken.

Jetzt den Fundamentalen Kompass abonnieren!

Zustrom neuer Gelder

Der Nasdaq 100 verzeichnete zuletzt einen Zufluss von 2,8 Milliarden Dollar, was ihn an die Spitze der Liste der ETF-Zuflüsse setzt.

Dies deutet darauf hin, dass Investoren massiv Geld in ein ähnliches Set von Unternehmen stecken, was ein weiteres Anzeichen für ein sehr optimistisches Marktumfeld ist.

Breites optimistisches Sentiment und systematischer Hebel

Der Nasdaq 100 macht einen erheblichen Anteil am S&P 500 aus. Daher lohnt es sich auch für die Bewertung des Nasdaq 100 auf Daten des S&P 500 zuschauen.

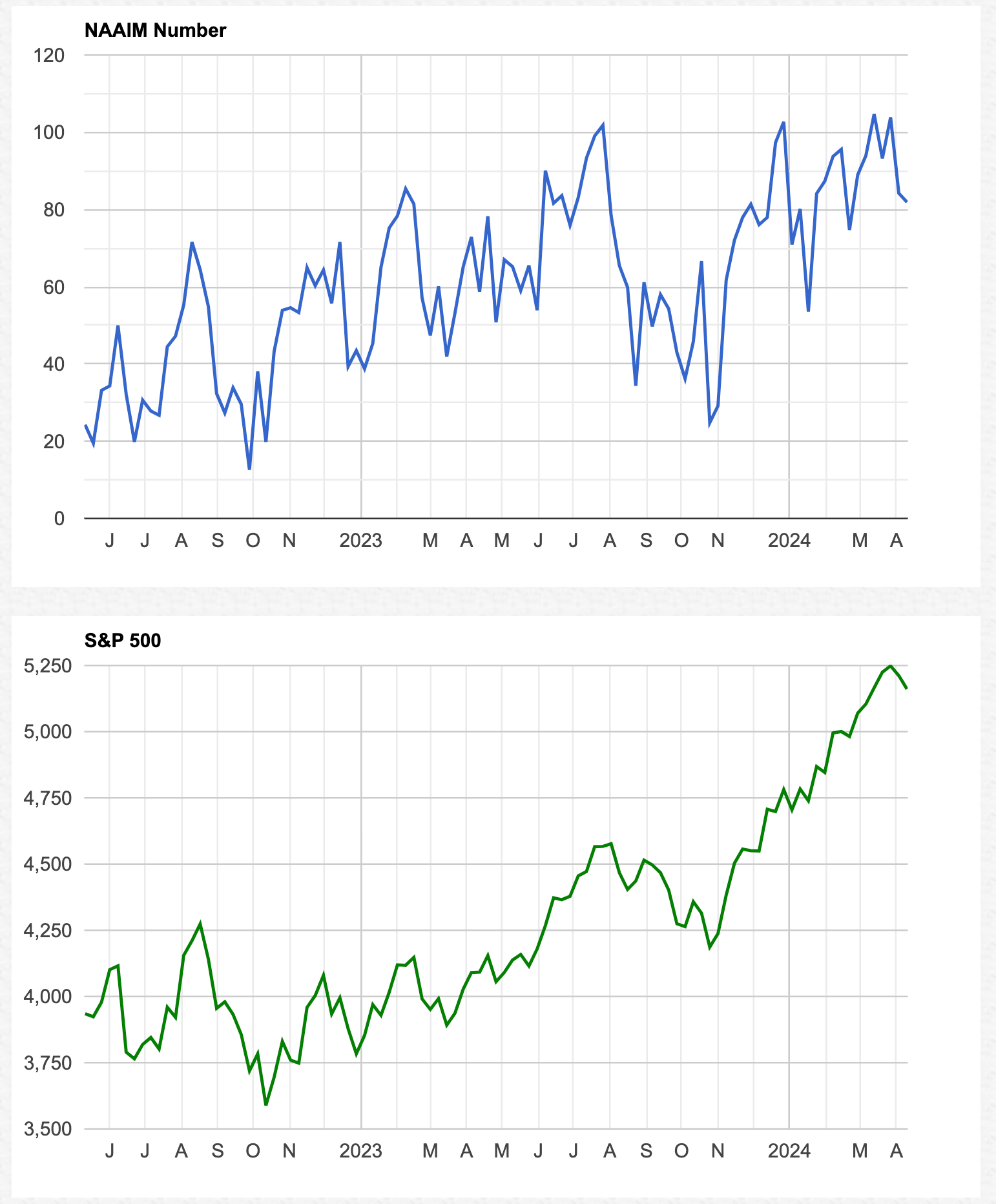

Der NAAIM Exposure Index, der das Sentiment aktiver Investmentmanager misst, zeigt seit März 2024 ein besonders bullisches Sentiment an, was auf ein gewisses Maß an systematischem Hebel hindeutet.

Der NAAIM Exposure Index ist ein Indikator, der von der National Association of Active Investment Managers (NAAIM) entwickelt wurde. Er bietet Einblicke in die tatsächlichen Portfolio-Positionierungen aktiver Geldverwalter hinsichtlich des US-Aktienmarktes. Der Index spiegelt den durchschnittlichen Aktienmarkt-Exposure der NAAIM-Mitglieder wider, die dazu befragt werden, wie stark sie jeweils im Markt investiert sind.

Der Exposure kann Werte von 0% bis 200% annehmen, wobei:

0% bedeutet, dass die befragten Fondsmanager komplett aus dem Markt ausgestiegen sind oder ihre Portfolios vollständig abgesichert haben, um sich gegen Marktrisiken zu schützen. Dies würde auf eine sehr bearishe (pessimistische) Haltung hinweisen.

100% zeigt an, dass die Manager vollständig in Aktien investiert sind, was einer neutralen oder optimistischen Marktansicht entspricht.

Werte über 100% deuten darauf hin, dass Manager Hebelprodukte oder andere Mittel einsetzen, um über eine volle Marktexposition hinaus zu gehen, was auf eine sehr optimistischen Haltung schließen lässt.

Werte unter 100% weisen auf eine vorsichtigere Haltung hin, bei der ein Teil des Portfolios in Bargeld oder äquivalenten Positionen gehalten wird oder durch Absicherungsstrategien vor Marktvolatilität geschützt ist.

Der NAAIM Exposure Index wird wöchentlich veröffentlicht und gilt als nützliches Stimmungsbarometer. Er zeigt, wie aggressive oder defensive Fondsmanager insgesamt positioniert sind. Der Index kann Investoren und Analysten helfen, die Marktstimmung zu interpretieren und mögliche Trendwenden oder Fortsetzungen des aktuellen Markttrends zu antizipieren. Insbesondere kann ein plötzlicher Anstieg oder Abfall des Index ein Indikator für einen Wechsel im Marktverhalten sein und Hinweise auf die zukünftige Marktrichtung geben.

Wir stellen zuletzt einen recht hohen NAAIM Wert fest.

Jetzt den Fundamentalen Kompass abonnieren!

Risikoaufschlag?

Aktien sollten gegenüber “risikofreien” Assets eine höhere Rendite bieten. Bei der Bewertung von Aktien in den USA sollten daher auch die risikofreien Zinssätze berücksichtigt werden.

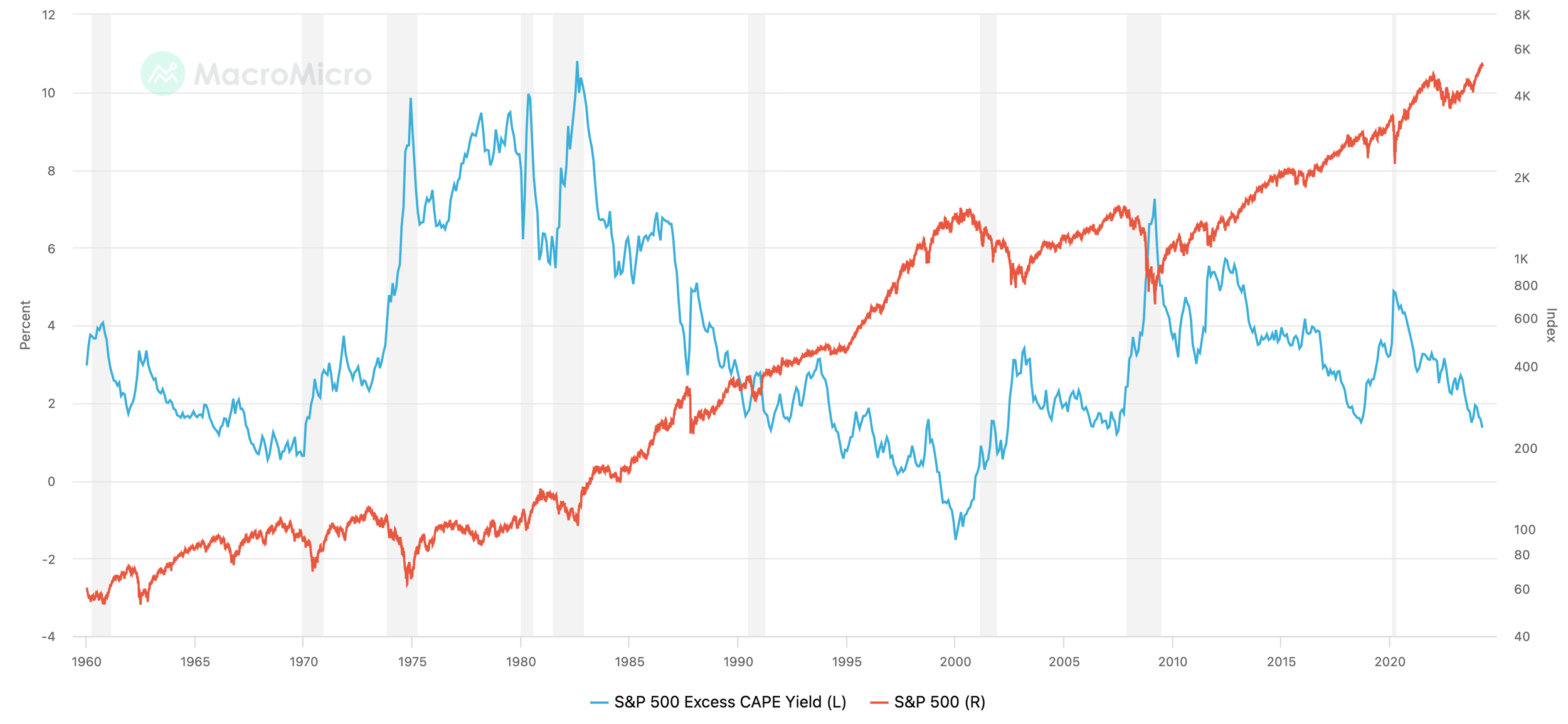

Wir blicken daher heute auf die Exzess-CAPE-Rendite (ECY) des S&P 500.

Das Shiller Excess CAPE Yield (ECY) ist ein Finanzindikator, der entwickelt wurde, um die Bewertung von Aktienmärkten im Vergleich zu risikofreien Anlagen zu beurteilen. Der Indikator basiert auf dem Konzept der zyklisch bereinigten Kurs-Gewinn-Verhältnisse (CAPE), das ursprünglich von den Ökonomen Robert Shiller und John Campbell eingeführt wurde. CAPE ist auch bekannt als Shiller P/E und versucht, Bewertungen über längere Zeiträume zu glätten, indem es den aktuellen Marktpreis ins Verhältnis setzt zu den durchschnittlichen inflationsbereinigten Gewinnen der letzten 10 Jahre.

Das Excess CAPE Yield baut auf dem CAPE-Modell auf und wird berechnet, indem man die reale Rendite zehnjähriger Staatsanleihen (als Proxy für risikofreie Renditen) von der CAPE-Rendite (dem Kehrwert des CAPE-Verhältnisses) abzieht. Formelmäßig ausgedrückt sieht das so aus:

ECY= 1/CAPE − Realzins von 10-jährigen Staatsanleihen

Das ECY bietet also eine direkte Einschätzung der Über- oder Unterbewertung eines Aktienmarktes im Vergleich zu risikofreien Anlagen. Eine höhere ECY deutet darauf hin, dass Aktien im Vergleich zu Staatsanleihen attraktiver bewertet sind, was auf eine Unterbewertung des Aktienmarktes hindeuten könnte. Eine niedrige oder negative ECY könnte hingegen auf eine Überbewertung des Aktienmarktes hinweisen, da die Renditen von Aktien im Vergleich zu risikolosen Anlagen weniger attraktiv sind.

Das ECY ist besonders nützlich, um langfristige Bewertungstrends zu beurteilen und kann Investoren dabei helfen, Entscheidungen über die Gewichtung von Aktien und Anleihen in ihren Portfolios zu treffen. Es berücksichtigt sowohl die aktuelle Bewertung des Aktienmarktes als auch die relative Attraktivität im Vergleich zu risikofreien Renditen, was es zu einem wertvollen Werkzeug für die Einschätzung potenzieller Renditen und Risiken macht.

Die aktuelle Exzess-CAPE-Rendite (ECY) des S&P 500 ist eines der niedrigsten Niveaus seit 1960, was die Blasenrisiken weiter erhöht, insbesondere wenn man bedenkt, dass risikofreie Zinssätze weiter steigen könnten, wie wir zuletzt gesehen haben.

Bewertung der Situation

Zurückkehrend zu unserer anfänglichen Frage: Befinden wir uns mitten in einer großen Blase?

Die Analyse des NASDAQ 100 mit der Ray Dalios Methode deutet darauf hin, dass wir uns in einer Phase befinden, die viele Merkmale historischer Blasen aufweist. Insbesondere die hohen Bewertungen, der Zustrom neuer und unerfahrener Investoren, das weit verbreitete optimistische Sentiment, die schuldenfinanzierten Käufe und die spekulativen Käufe kennzeichnen die aktuelle Marktphase. Zudem stellt das Risiko einer geldpolitischen Straffung eine bedeutende Bedrohung dar, die die Blase zum Platzen bringen könnte.

Es ist wichtig zu betonen, dass das Erkennen von Blasen zwar einfacher ist, wenn man auf die Vergangenheit zurückblickt, die Vorhersage ihres Platzens jedoch außerordentlich schwierig bleibt. Der NASDAQ 100 und der breitere Markt könnten weiterhin florieren, solange die zugrunde liegenden Bedingungen unverändert bleiben. Dennoch sollten Investoren die Risiken nicht ignorieren. Die Geschichte hat gezeigt, dass Märkte oft länger irrational bleiben können, als die meisten Spekulanten solvent bleiben können, aber sie korrigieren sich schließlich.

Angesichts dieser Unsicherheiten ist es für Anleger ratsam, eine diversifizierte Portfoliostrategie zu verfolgen und auf die Bewertungen sowie das makroökonomische Umfeld zu achten. Eine sorgfältige Risikobewertung und die Bereitschaft, die Portfolioausrichtung anzupassen, können dazu beitragen, die Auswirkungen einer Marktkorrektur zu mildern, sollte sich herausstellen, dass wir uns tatsächlich in einer Blase befunden haben.

Letztendlich ist es wichtig zu erkennen, dass Blasen und Marktzyklen Teil des Investierens sind. Durch ein tiefes Verständnis der Marktdynamik und eine disziplinierte Investitionsstrategie können Anleger besser für die Zukunft gerüstet sein, unabhängig davon, ob wir uns derzeit in einer Blase befinden oder nicht.

Jetzt den Fundamentalen Kompass abonnieren!

Was bringt die Blase zum Platzen?

Das feststellen, dass wir blasenartige Bewertungen vorfinden, ist für sich noch nicht ausreichend, um in Betracht zu ziehen, dass die Blase auch platzen wird.

Im Premium-Teil des Fundamentalen Kompass werde ich darstellen, welche Risiken ich sehe, dass diese Blase zum Platzen kommt und welche taktische Positionierung ich persönlich präferiere.

Hier endet nun der kostenfreie Teil des Fundamentalen Kompass. Möchtest Du die gesamten Artikel des wöchentlichen Fundamentalen Kompass lesen, dann abonniere ihn jetzt. Du kannst ihn in den ersten 14 Tagen kostenfrei testen:

Der Premium-Teil des Fundamentalen Kompass gibt Dir übrigens auch Zugriff auf alle vergangenen Analysen.

Wenn Du langfristig vom Premium-Teil profitieren möchtest, kannst Du vom aktuellen Spezial-Preis profitieren und erhältst mehr als 3 Monate geschenkt, wenn Du Dich für das Jahresabo entscheidest.